Wie würde eine von Oligopolen dominierte Modeindustrie aussehen? Ein neues Setup, das einige Probleme lösen und viele weitere schaffen würde

Index

1. Ein neues Paradigma für Luxus

2. So wie in den 90ern?

3. Modisch wie Technik

4. Jedem das Seine

5. Wer könnte die „Fantastischen 5“ sein?

6. Aber wollen wir so einen Luxus?

7. Takeaways

1. Ein neues Paradigma für Luxus

Die Krise, mit der die Mode 2025 konfrontiert war, war nicht nur ein einfacher Umsatzeinbruch. Unter den neuen Fusionen und Übernahmen, Handelsgeschäften und Vertriebsmodellen stellen wir immer mehr fest, dass die Hauptwirkung dieses Zusammenbruchs darin besteht, die Funktionsweise des Modegeschäfts auf seiner grundlegendsten Ebene neu zu schreiben. Denken Sie darüber nach, wie LVMH sein Markenportfolio auflockert, indem es Stella McCartney und (so heißt es) Marc Jacobs loswird. Denken Sie an die merkwürdige, manche würden sagen verdächtige Langsamkeit, mit der sich der Deal zwischen Prada und Capri Holdings für Versace entwickelt. Denken Sie daran, wie der König der Unabhängigen, Armani, in seinem letzten Testament den Befehl verfasste, externe Investoren willkommen zu heißen und den Monolithen zu durchbrechen, zu dem die Marke geworden war.

Denken Sie vor allem an Kering, das wahre Epizentrum dieser Krise, das, um sich selbst zu retten, einen neuen CEO, Luca De Meo, gerufen hat, um genau das gesamte Funktionieren eines gigantischen Luxus-Ökosystems ohne unnötige Vorurteile zu überprüfen und seine kritischen Probleme zu identifizieren. Nach den neuesten Nachrichten, die wir erhalten, gab es viele kritische Punkte: Bain & Company und BCG wurden aufgefordert, eine „Diagnose“ der Modeabteilung durchzuführen, die Abhängigkeit von Kreativdirektoren wurde bereits zum Hauptloch im Rumpf der Gruppe erklärt, Mitarbeiter des unrentablen McQueen wurden entlassen, und laut Lauren Sherman könnte die Marke selbst bald verkauft werden, um die Dinge zu vereinfachen, und vor allem Kering Beautè für 4,7 Milliarden Euro an L'Oréal verkauft.

Dieser Verkauf ist nicht nur ein finanzieller Schachzug, um die Schulden der Gruppe zu verringern, sondern scheint auch der erste „Trompetenschlag“ zu sein, der einen neuen Trend in der Verwaltung von Luxusimperien auslösen wird: die Linearisierung und Konsolidierung des Sektors nach Jahren absoluter Finanzbulimie. Zu große Imperien zersplittern sich, zu bevölkerungsreiche Herden nehmen ab, und nach Jahren des turbulenten Wachstums müssen Unternehmen effizienter und agiler werden, um nicht unter ihrem eigenen Gewicht zusammenzubrechen. Und die Signale, die wir in der Branche sehen, in Kombination mit dem Schrumpfen des Kundenstamms im Luxussegment, der sich jetzt auf die Ultrareichen konzentriert, die Leerung des mittleren Marktsegments, das jetzt von Fast Fashion kolonisiert wird, und ein langsames und schwerfälliges Modell wie das der Mode deuten darauf hin, dass eine neue Ära bevorsteht.

2. So wie in den 90ern?

@ornelgamag Did you know that LV and Dior are part of the same company? Let me explain you a bit about the leading Luxury Fashion conglomartes… #fashionnews #tiktokfashion #lvmh #kering original sound - ornelgamag

In gewisser Weise wiederholt die heutige Situation das Szenario der späten 90er Jahre, in dem LVMH und Kering florierten: Unzählige historische Marken, die jetzt alt und müde sind, erschöpft durch wilde Lizenzgeschäfte, die geschlossen wurden, um Geld in die Taschen von Gründern oder Erben zu stecken. Ein altes Ökosystem, in dem die neuen Superräuber auftauchten, die die Idee einer Luxusindustrie entwickelten, die sich zu einer Reihe von Konglomeraten zusammengeschlossen hat, die in der Lage sind, aussterbenden Unternehmen eine Plattform zu bieten, zu spät und zu müde für das neue Jahrtausend.

So bauten die Arnaults und Pinaults dieser Welt ihr Vermögen auf: indem sie Marken unter demselben großen Namen fusionierten, ihnen eine mehr oder weniger gemeinsame Produktions- und Vertriebsbasis gaben, Familienunternehmen der alten Schule korporatisierten und die tausend dummen Lizenzen abschnitten, um Waren, Preise und Positionierung unter Kontrolle zu halten.

Ein hervorragendes Modell, das heute erneuert werden muss: Der Markt ist wieder einmal überfüllt mit überflüssigen Marken, aufgeteilt zwischen solchen, die Milliarden abwerfen, und anderen, deren Umsatz viel mittelmäßiger ist. Alle großen Namen produzieren in denselben Fabriken und expandieren in die üblichen Bereiche Parfümerie, Möbel, Immobilien und Gastgewerbe. Eine Verschwendung von Ressourcen, eine Verdünnung, die sich jetzt wieder verringern muss, um nur das wahre Wesentliche übrig zu lassen. Kurz gesagt, ist Mode im Begriff, ein großes Oligopol zu werden?

3. Modisch wie Technik

Die fünf Makrobereiche, in die sich der globale Modemarkt heute aufteilt, sind der traditionelle Luxus, der Bereich mittelständischer Marken, die durch E-Commerce und soziale Ökosysteme gedeihen, die Welt der „konventionellen“ Fast Fashion, die sich immer mehr in den Mittelstand bewegt, die ultraschnelle Mode von Marken wie Temu und schließlich der aufstrebende Markt für tragbare Technologien, der durch die Allianz von Meta und Luxottica seine ersten Schritte unternimmt. Eine solche Koagulation zu einem System von Pseudooligopolen findet bereits in der Schönheits- und Brillenwelt statt.

Die Situation erinnert an das Silicon Valley der 2010er Jahre: Zu viele kleine und mächtige Königreiche konsolidieren sich immer auf die eine oder andere Weise, indem sie miteinander verschmelzen, wie es unter anderem bei den Big Tech verschiedener Apple, Microsoft, Alphabet, Amazon, Tesla und Meta der Fall war. Große Unternehmen, die langsam die kleineren übernehmen und soziale Medien, Suchmaschinen, Telefondienste usw. zentralisieren. Es bleibt abzuwarten, ob das passieren könnte: Bestimmte Unternehmen wie Brillen sind zu profitabel, um sie an EssilorLuxottica, Marcolin oder die Safilo Group zurückzugeben (die Brillenabteilung von Kering ist derzeit der gesündeste Teil des Geschäfts), aber viele andere könnten wieder ineinander übergehen.

LVMH in market to sell its 50% stake in Fenty Beauty. With sales at $500m+ the rumored sale price is $2B.

— Fan Bi (buy/ advise $5-50M brands in special sits) (@lifeofbi) October 29, 2025

The behind-the-scenes story is Kendo, LVMH’s secret beauty VC.

Kendo = the “can-do” incubator born inside Sephora.

It creates tests scales exits beauty brands.… pic.twitter.com/EfMyU8qzMO

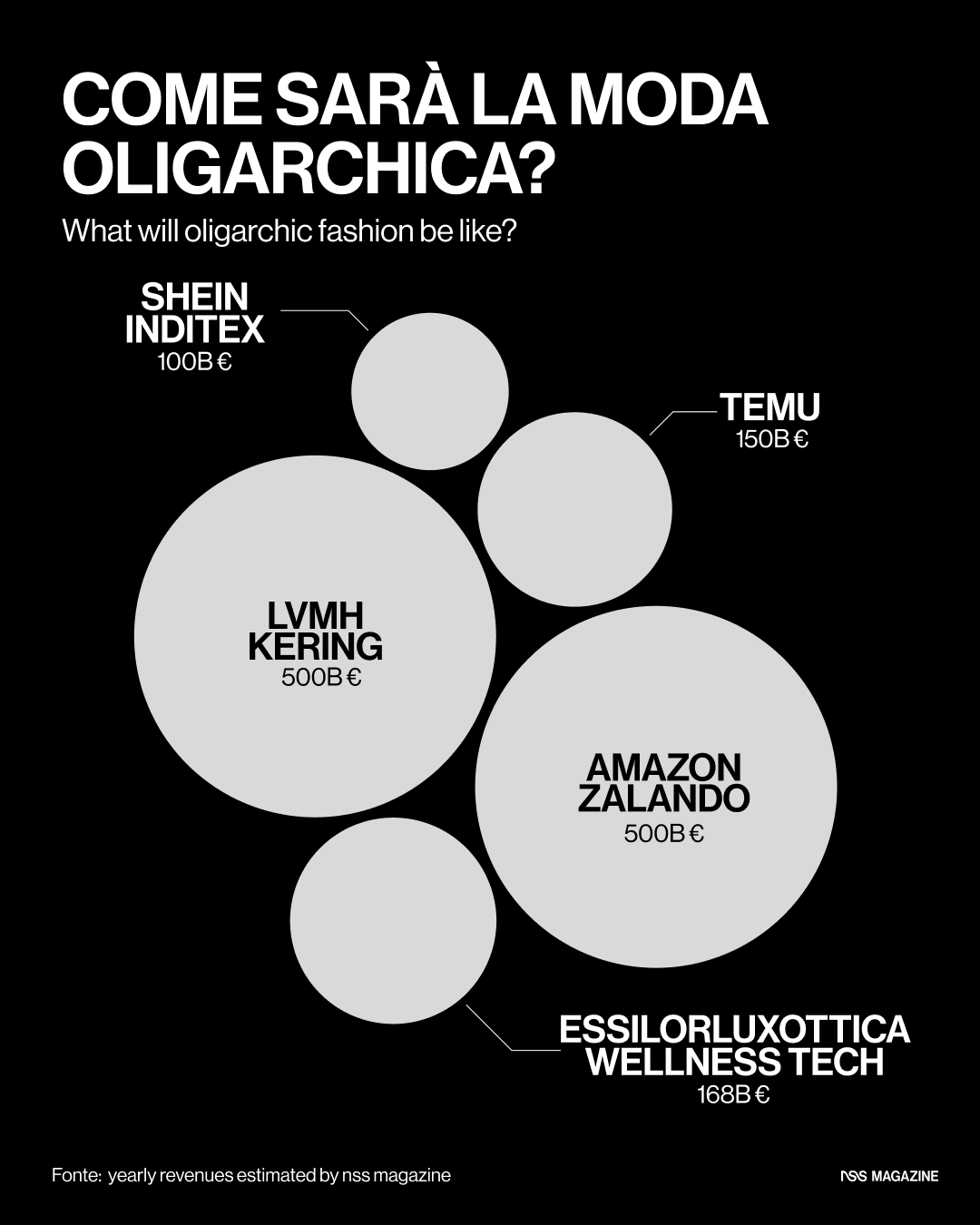

In diesem Fall würde sich der Lifestyle-Sektor (eine Mischung aus Mode, E-Commerce, Wellness und Digitalem) zu einem Oligopol entwickeln, das von fünf Giganten dominiert wird. Dies ist das Ergebnis von Fusionen und Übernahmen, die die Fragmentierung auf einen Markt reduzieren würden, der bis 2030 von einigen wenigen Akteuren zu 80% kontrolliert wird. Die skizzierten Szenarien? LVMH schluckte Kering, Amazon absorbierte Zalando, Shein verbündete sich mit Inditex, Temu als einsamer Wolf und ein Wellness-Tech-Zentrum unter der Leitung von EssilorLuxottica. Natürlich sind das alles Spekulationen, aber die Hypothese spiegelt echte Trends wider, wie Amazons historisches Interesse an Zalando oder die Serienübernahmen von LVMH durch L Catterton, und fängt den Zeitgeist einer Branche ein, die an der Schwelle zwischen Tradition und Revolution steht.

Zu ihrer Zeit konsolidierten die „Fab 4“ aus dem Silicon Valley 70% des digitalen Marktes durch räuberische Akquisitionen: Denken Sie an Facebook, das Instagram verschluckt, oder Amazon, das Whole Foods aufnimmt. In ähnlicher Weise würde hybrider Luxus, der alle KI- und Wellness-Auswirkungen der Mode beinhalten würde, Giganten dazu zwingen, in Innovationen zu investieren. McKinsey schätzt, dass bis 2030 80% der Luxusverkäufe über digitale Kanäle abgewickelt werden, wobei KI-Personalisierung der Schlüssel zum Wettbewerb sein wird. Doch die Fragmentierung hält an: Über 100 unabhängige Marken haben mit komplexen Lieferketten und steigenden Kosten zu kämpfen, während schnelle und erbitterte Realitäten wie Temu (wuchs im Jahresvergleich um 200% und hat 300 Millionen Nutzer) und Shein (das 2025 einen Umsatz von insgesamt 10 Milliarden US-Dollar erzielte und zunehmend Europa infiltriert und Fast-Fashion-Marktanteile aushöhlt) den Lebensstil zu Tiefstpreisen demokratisieren.

4. Jedem das Seine

@ornelgamag Did you know that LV and Dior are part of the same company? Let me explain you a bit about the leading Luxury Fashion conglomartes… #fashionnews #tiktokfashion #lvmh #kering original sound - ornelgamag

In diesem Szenario ist die Idee der Konsolidierung sinnvoll, da der Wettbewerb dank des „Klebers“ der Lizenzen zu Synergieeffekten wird. Durch den Verkauf seiner Kosmetikabteilung an L'Oréal, das bereits 20% des globalen Beauty-Markts kontrolliert, verlässt Kering ein expandierendes Segment und überlässt das Feld einem Super-Raubtier, das diese Lizenzen integrieren könnte, um exklusive Linien auf den Markt zu bringen und in Asien zu expandieren. In der Zwischenzeit entlastet Kering seine betrieblichen Abläufe und erzielt gleichzeitig seine Gewinne durch lukrative Lizenzen.

Als Tom Ford vor einigen Jahren sein Imperium verkaufte, wurde das Geschäft sogar aufgeteilt: Schönheit und Düfte gingen an L'Oréal, während die Kleidung bei der Zegna Group blieb, die bereits Lizenznehmer von Ford war. Anstatt dass ein neuer Eigentümer ein neues Geschäft leitete, landete jeder Teil des Unternehmens in den Händen eines Spezialisten, der ihn in sein Kerngeschäft integrierte, wodurch die Fehlermargen minimiert und die Gewinnmargen maximiert wurden. Die unsichtbare Hand des Marktes verteilt Vermögenswerte und Ressourcen nach dem Prinzip der Affinität um — es ist daher logisch zu glauben, dass ein Mega-Unternehmen, das sich nur mit Kleidung und Accessoires befasst, besser funktioniert als eines, das diese zusammen mit Schönheit, Hotellerie, Brillen usw. handhaben muss, wodurch seine Ressourcen verwässert und sich potenziellen Risiken aussetzt.

Und angesichts von Vorteilen wie der Integration globaler Lieferketten und der Linearisierung vieler Prozesse, die heute mit einer erheblichen Verschwendung von Ressourcen einhergehen, gibt es ebenso Risiken. Eine von Oligopolen dominierte Mode läuft nicht nur Gefahr, zum reinen kreativen Schlamassel zu werden (eines der Prinzipien von De Meo ist beispielsweise, sich zu 80% auf Marktanalysen zu verlassen und nicht auf das fehlbare Flair eines Kreativdirektors), sondern im Allgemeinen könnte die Bildung von Monopolen in Lieferketten zu ungerechtfertigten Preiserhöhungen für Verbraucher und zu einer Verengung der Möglichkeiten für kleine und mittlere Unternehmen führen, die Gefahr laufen, vom dominanten Vertriebskreis ausgeschlossen zu werden.

Ganz zu schweigen von dem offenen Krieg, den die Hälfte der Nationen der Welt gegen das Oligopol führen würde. Andererseits könnten die Chancen ebenso interessant sein, wie beispielsweise beschleunigte Investitionen in ökologische Nachhaltigkeit, die großflächige zirkuläre Praktiken wie Materialrecycling und digitale Rückverfolgbarkeit von Lieferketten über Blockchain einführen. Wenn ja, würde eine Konsolidierung nicht nur die Lieferketten gegen potenzielle globale Krisen stärken (die immer vor der Tür stehen), sondern auch die Voraussetzungen für transnationale Kollaborationen schaffen, um gemeinsame ethische Standards zu erreichen, was lange Zeit eine der Utopien von Aktivisten war.

5. Wer könnte die „Fantastischen 5“ sein?

In einer hypothetischen Welt, in der Mode von Oligopolen dominiert wird, die in der Lage sind, 80% des globalen Marktes zu kontrollieren, der laut Bain & Company 2024 laut Bain & Company einen Wert von 450 Milliarden Euro hatte, wäre alles anders, von den Lieferketten bis zur Barrierefreiheit, aber mit dem ernsten Risiko einer totalen Nivellierung der Kreativität. Stellen Sie sich einen einheitlichen Markenblock vor, wie eine hypothetische Fusion zwischen LVMH und Kering, der 30% des weltweiten Angebots in einem Koloss im Wert von über 500 Milliarden Euro absorbiert, die Lieferketten vereinheitlicht, um 15 bis 20% der Kosten zu senken und die Expansion in Schwellenländer wie Indien oder Brasilien voranzutreiben.

Hier würde das Potenzial für Synergien in den Bereichen Innovation und Nachhaltigkeit mit der Gefahr eines Monopols kollidieren, das die Preise stabilisiert, aber die verbleibenden 60% des Marktes, d. h. jedes unabhängige und kleine mittelständische Unternehmen, zerquetscht und ein standardisiertes und weniger authentisches Angebot schafft. In ähnlicher Weise könnte ein „Block“, der Amazon und Zalando zusammenführt, einen E-Commerce-Giganten im Wert von 500 Milliarden Euro pro Jahr hervorbringen, der die taggleiche Logistik in 20 Ländern mit Augmented Reality für immersives Einkaufen integriert und die Generation Z erfasst, die 40% der Online-Luxuskonsumenten ausmacht. Die Möglichkeiten der KI-Personalisierung für hybride Outfits wären immens, aber die Risiken kartellrechtlicher Ermittlungen im Rahmen des Digital Markets Act der EU könnten zu Zugeständnissen führen, Daten zentralisieren und das Erlebnis bis auf den Punkt vereinheitlichen. das europäische Erbe gegen Rivalen wie Temu und Shein zu verwässern.

Genau zu diesem Zweck würden Shein und Inditex, wenn sie zu einer Einheit würden, den Billigmarkt mit agilen Lieferketten zu einem Ökosystem im Wert von über 100 Milliarden Dollar pro Jahr vereinen. Auch hier würden die Möglichkeiten der Kreislaufwirtschaft und die Eroberung von 20% des Marktes im mittleren Marktsegment zu einer Fusion oder Integration verschiedener Modelle führen, wie beispielsweise die Kombination von kostengünstiger Fast-Fashion mit ethischeren Elementen und Elementen mittlerer Qualität. Das Oligopol würde jedoch die Gefahr bergen, Ethik und Qualität zu vereinheitlichen und Qualität zu zerstören.

In diesem Szenario würden Temu und seine 292 Millionen monatlich aktiven Nutzer weltweit ein einzigartiger Block bleiben, während EssilorLuxottica mit Wellness-Technologie ein visuelles Zentrum im Wert von 168 Milliarden Dollar bilden könnte, das 20% des Brillenmarktes kontrolliert und auf dem Markt für tragbare Technologien exponentiell wächst und KI wie bei Ray-Ban Meta (das 2024 bereits 1 Million Einheiten verkaufte) für die endgültige Vereinigung der Mode- und Gesundheitsbranche integriert. Das Potenzial einer personalisierten Fitnessüberwachung wäre revolutionär, aber die Gefahr eines Oligopols von Gesundheitsdaten in den Händen von KI wäre ein regulatorischer, bürokratischer und ethischer Albtraum. In diesem Szenario verspricht die Idee eines Oligopols ein Ausmaß an Innovation, präsentiert uns aber die dystopische Vision eines homogenen Luxus, der die Prämissen des Luxuskonzepts verraten würde.

6. Aber wollen wir so einen Luxus?

Die ultratulitaristische Mentalität, die mit den ersten „Abhilfemaßnahmen“, die in De Meos Plan für Kering vorgesehen sind, allmählich zutage tritt, ist nicht unlogisch. Der CEO hat Inditex vielfach für die Agilität eines massenmarktorientierten Modells gelobt, das nur zu 20% von der Urheberschaft und der kreativen Vision der Kreativen abhängt, die das Narrativ geschaffen haben, auf dem das gesamte Unternehmen überhaupt basiert.

Natürlich neigt man in der Geschichte der Mode dazu, zu vergessen, dass hinter jeder erfolgreichen Marke nicht nur ein visionärer Designer steht, sondern auch ein Geschäftsmann, der die Zahlen zusammenbringt: Seit Jahrzehnten ist die Mode zwischen Valentino und Saint Laurent und Giammetti und Bergé aufgeteilt. Natürlich haben sich beide Marken im Laufe der Jahre trotz des erreichten Ruhms verschuldet und zum Verkauf angeboten, um in die heute den Markt dominierenden Konglomerate einzusteigen, die wiederum die Identität der Gründer und Designer bereits in eine Art Email verwandelt haben, die auf jede erdenkliche Produktkategorie aufgetragen werden kann, unabhängig von der erzählerischen Plausibilität. In diesem Sinne sanktioniert die von De Meo angestrebte Änderung (und die damit verbundene allgemeinere Konsolidierung des Luxus) eine Verarmung, die bereits weit verbreitet ist.

Es stellt sich also die Frage: Kann Luxus ohne sein Narrativ überleben? Kann Luxus völlig industriell werden und auf seine Urheber mit ihren Fehlern und Geniestreich verzichten? Wenn in einer hypothetischen Zukunft jede Luxusmarke nur eine weitere Facette eines einzigen, kolossalen Makroorganismus wäre, nach welchen Kriterien würde man eine Marke einer anderen vorziehen? Und wer versichert uns, dass sich Mode nicht in eine verherrlichte Version von Uniqlo verwandeln wird, wenn die Branche nicht wettbewerbsfähig ist, mit der für das heutige Management typischen Kostensenkungsmentalität? Die Herausforderungen einer Mode, die von Oligopolen dominiert wird, sind allgegenwärtig: Diejenigen, die wachsen wollen, müssen zu Tode effizienter werden, diejenigen, die die menschliche Dimension des Luxus beibehalten wollen, werden vielleicht stattdessen dewachsen müssen. Am Ende werden wir wie immer zahlen.

Takeaways

Ein neues Paradigma für Luxus: Die Krise von 2025 hat Fusionen und Verkäufe bei Modegiganten beschleunigt. LVMH verkauft Marc Jacobs für rund 1 Milliarde Dollar, und der Prada-Versace-Deal wurde von der EU genehmigt und wird bis Jahresende abgeschlossen sein. Armani hat in seinem Testament den Verkauf einer 15-prozentigen Beteiligung an Investoren wie LVMH oder L'Oréal festgelegt. Kering unter dem neuen CEO Luca de Meo hat Bain und BCG mit der Überprüfung des Modells beauftragt, mit Kürzungen bei McQueen und dem Verkauf von Beauté an L'Oréal für 4,7 Milliarden Euro — ein Signal der Konsolidierung, um die Schulden abzubauen und sich auf das Wesentliche zu konzentrieren.

So wie in den 90ern? : Heute, wie Ende der 90er, ist Luxus durch erschöpfte Marken und ineffiziente Lizenzen fragmentiert. Damals schufen Arnault und Pinault Imperien, indem sie Produktion und Vertrieb vereinheitlichten, Familien korporatisierten und Verschwendung reduzierten. Angesichts der überfüllten Märkte und der Verwässerung in Sektoren wie Schönheit und Gastgewerbe ist eine ähnliche Erneuerung erforderlich: die Ressourcen für mehr Effizienz müssen eingeschränkt und die Mode in ein schlankeres, agnostischeres Oligopol umgewandelt werden.

Fashion Like Tech: Der Modemarkt ist in fünf Bereiche aufgeteilt: klassischer Luxus, digitale Mittelklasse, Fast-Fashion-Mittelklasse, ultraschnelle Mode wie Temu und tragbare Technologie über Meta-Luxottica. Dies erinnert an die 2010er Jahre im Silicon Valley, als Big Tech 80% des digitalen Geschäfts durch räuberische Akquisitionen zentralisierten. Bis 2030 könnte der Lifestyle von fünf Giganten dominiert werden, die 80 Prozent des Marktes ausmachen (1,48 Billionen Euro im Jahr 2024, pro Bain), wobei Szenarien wie LVMH-Kering oder Amazon-Zalando spekulativ sind, aber auf realen Trends basieren.

Jedem das Seine: Lizenzen verwandeln Rivalitäten in Allianzen, wie der Verkauf von Kering Beauty an L'Oréal (20% globaler Markt), das sich in Asien skaliert, während Kering Lizenzgebühren kassiert. Ähnlich wie beim Split von Tom Ford: Schönheit für L'Oréal, Kleidung für Zegna, um mit Spezialisten die Gewinne zu maximieren. Zu den Vorteilen gehören vereinheitlichte Lieferketten und weniger Verschwendung; Risiken sind verwässerte Kreativität (De Meo setzt auf Daten, nicht auf Flair) und Monopole, die die Preise erhöhen, KMU ausschließen und Kartellrecht anziehen.

Wer könnte die „Fantastischen 5“ sein? : In einem Oligopol, das 80% des Marktes kontrolliert (450 Milliarden Euro, von Bain für 2024 geschätzt), würde LVMH-Kering 30% des Angebots vereinen, die Kosten um 15 bis 20% senken und Indien und Brasilien ins Visier nehmen, dabei aber eine Standardisierung riskieren und Unabhängige vernichten. Amazon-Zalando würde mit KI für die Generation Z einen E-Commerce im Wert von 500 Milliarden US-Dollar schaffen (40% Luxusartikel im Internet), der den EU-Vorschriften unterliegt. Shein-Inditex würde kostengünstig und ethisch für 100 Milliarden finden, gleichbleibende Qualität. Temu würde mit 417 Millionen aktiven Nutzern alleine bleiben (zweites Quartal 2025, 68% im Jahresvergleich). EssilorLuxottica würde mit Ray-Ban Meta (1 Million Einheiten 2024) im Bereich der Wellness-Technologie im Wert von 168 Milliarden US-Dollar führend sein, allerdings mit Gefahren für den Datenschutz.

Aber wollen wir so einen Luxus? : De Meo lobt Inditex für seine Agilität (nur 20% Kreativität), bei der Daten Vorrang vor Visionären haben. Die Geschichte zeigt, dass hinter Designern wie Valentino oder Saint Laurent Manager wie Giammetti oder Bergé standen; heute verdünnen Konglomerate Identitäten zu „Emails“ für jedes Produkt. Diese Konsolidierung lässt den erzählerischen Luxus verarmen: Kann er ohne Autoren und ihre Fehlergenies überleben? Wie unterscheidet man Marken in einem Makroorganismus? Effizienz läuft Gefahr, daraus Premium-Uniqlo zu machen und Wachstum (heftige Kürzungen) gegen menschliches Wachstum auszuspielen — und die Verbraucher werden die Rechnung bezahlen.