Come sarebbe la moda oligarchica? Un nuovo assetto che risolverebbe alcuni problemi e ne creerebbe molti altri

Un nuovo paradigma per il lusso

La crisi che la moda ha affrontato nel 2025 non è stato un semplice crollo delle vendite. Sempre di più, tra i nuovi M&A, accordi commerciali e modelli distributivi stiamo notando che il principale effetto di questo crollo ha iniziato a riscrivere la maniera in cui il business della moda funziona nel suo livello più basale. Pensiamo a come LVMH stia alleggerendo il portfolio dei propri brand liberandosi di Stella McCartney e (si dice) di Marc Jacobs. Pensiamo alla curiosa, alcuni direbbero sospetta lentezza con cui si sta svolgendo il deal tra Prada e Capri Holdings per Versace. Pensiamo a come il re degli indipendenti, Armani, abbia lasciato scritto nelle proprie ultime volontà l’ordine di accogliere investitori esterni, di spezzare il monolite che il brand era diventato.

Pensiamo soprattutto a Kering, vero epicentro di questa crisi, che per salvarsi ha chiamato un nuovo CEO, Luca De Meo, proprio per rivedere senza inutili preconcetti l’intero funzionamento di un ecosistema di lusso gigantesco, e individuarne le criticità. Dalle ultime notizie che riceviamo le criticità erano molte: Bain & Company e BCG sono stati convocati per effettuare una “diagnosi” del dipartimento moda, la dipendenza dai direttori creativi è stata già dichiarata la principale falla nello scafo del gruppo, i dipendenti del poco redditizio McQueen sono stati decurtati e secondo Lauren Sherman il brand stesso potrebbe presto essere venduto per semplificare le cose e, soprattutto, Kering Beautè è stata venduta a L’Oréal per 4,7 miliardi di euro.

Proprio questa vendita non è non è solo una mossa finanziaria per alleggerire l'indebitamento del gruppo ma sembra rappresentare il primo “squillo di tromba” che aprirà un nuovo trend nella gestione degli imperi del lusso: la linearizzazione e il consolidamento del settore dopo anni di assoluta bulimia finanziaria. Gli imperi troppo grandi si dividono, i greggi troppo popolosi si snelliscono e, dopo anni di crescita tumultuosa, i business devono diventare più efficienti e agili per non crollare sotto il loro stesso peso. E i segnali che vediamo nell’industria, combinati al restringimento della base clienti del lusso, ora focalizzata sugli ultra-ricchi; allo svuotamento della fascia intermedia di mercato ora colonizzata dai fast fashion e a un modello lento e farraginoso come quello della moda indicano tutti che una nuova era sta per iniziare.

Come negli anni ‘90?

@ornelgamag Did you know that LV and Dior are part of the same company? Let me explain you a bit about the leading Luxury Fashion conglomartes… #fashionnews #tiktokfashion #lvmh #kering original sound - ornelgamag

Per alcuni versi la situazione di oggi ripropone lo scenario di fine anni ’90 in cui LVMH e Kering prosperavano: tantissimi brand storiciormai vecchi e stanchi, dissanguati da licenze selvagge fatte per portare soldi nelle tasche di founder o eredi. Un ecosistema vecchio su cui si affacciarono i nuovi super-predatori che concepirono l’idea di un’industria del lusso consolidata in una serie di conglomerati capaci di offrire una piattaforma per business ormai morenti, troppo tardi e stanchi per il nuovo millennio.

Fu così che gli Arnault e i Pinault di questo mondo crearono le proprie fortune: accorpando brand sotto lo stesso grande nome, dando a ciascuno una base produttiva e distributiva più o meno comune, corporativizzando quelli che erano business familiari vecchio stampo e tagliando in tronco le mille e sciocche licenze per tenere sotto controllo merce, prezzi e posizionamento.

Un modello ottimo che però oggi ha bisogno di un rinnovamento: il mercato è nuovamente sovrappopolato da brand superflui, spaccato tra marchi che macinano miliardi e altri i cui ricavi sono ben più mediocri, tutti i grandi nomi producono nelle stesse fabbriche e si espandono nei soliti campi di profumeria, arredamento, immobiliare e hospitality. Un dislagamento di risorse, una diluizione che adesso deve tornare a restringersi per lasciare solo la vera essenza. In breve, la moda sta per diventare un grande oligopolio?

La moda come il tech

Le cinque macro-aree in cui il mercato della moda globale si va dividendo oggi sono quella del lusso tradizionale, quello dei brand mid-tier che prosperano attraverso gli e-commerce e gli ecosistemi social, il mondo del fast fashion “convenzionale” che si muove sempre più verso il middle market, l’ultra-fast fashion di brand come Temu e, infine, il nascente mercato del tech indossabile che sta prendendo le prime mosse tramite l’alleanza di Meta e Luxottica. Un simile coagulamento in un sistema di pseudo-oligopoli sta già avvenendo nel mondo del beauty e dell’occhialeria.

La situazione ricorda la Silicon Valley degli anni ’10: troppi piccoli e potenti regni finiscono sempre, in un modo o nell’altro, per consolidarsi confluendo uno nell’altro come successo con il Big Tech dei vari Apple, Microsoft, Alphabet, Amazon, Tesla e Meta, tra gli altri. Grandi aziende che lentamente acquisiscono le più piccole, accentrando a sé i social media, motori di ricerca, servizi telefonici e via dicendo. Va capito se la cosa potrebbe accadere: certi business come quello degli occhiali sono troppo redditizi per essere ceduti indietro a EssilorLuxottica, Marcolin o il Safilo Group (la divisione occhialeria di Kering è la più in buona salute del business al momento) ma tanti altri potrebbero venire riassorbiti l’uno nell’altro.

LVMH in market to sell its 50% stake in Fenty Beauty. With sales at $500m+ the rumored sale price is $2B.

— Fan Bi (buy/ advise $5-50M brands in special sits) (@lifeofbi) October 29, 2025

The behind-the-scenes story is Kendo, LVMH’s secret beauty VC.

Kendo = the “can-do” incubator born inside Sephora.

It creates tests scales exits beauty brands.… pic.twitter.com/EfMyU8qzMO

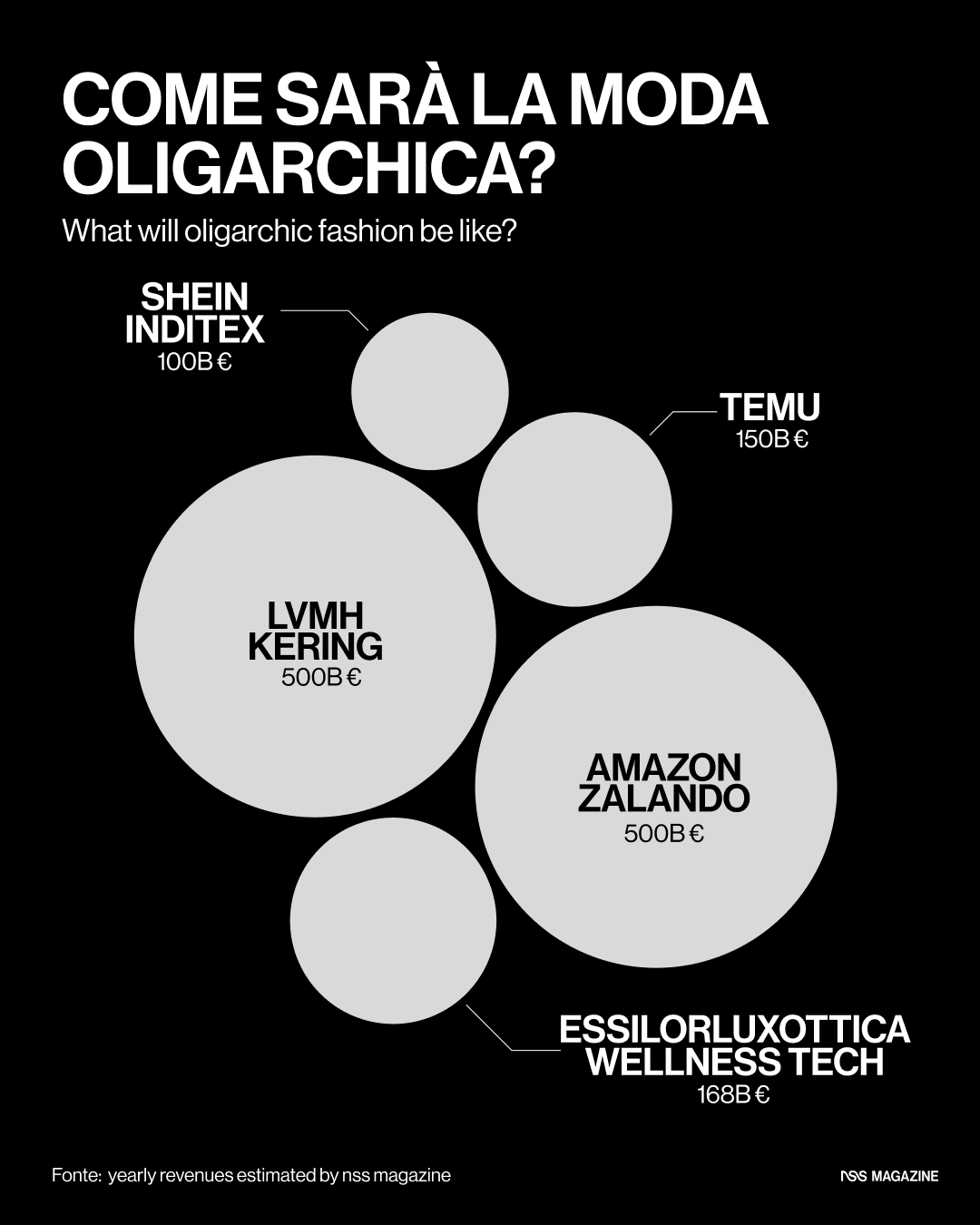

Se accadesse, il settore lifestyle (un mix di moda, e-commerce, benessere e digital) evolverebbe in un oligopolio dominato da cinque colossi, frutto di fusioni e acquisizioni che ridurrebbero la frammentazione a un mercato controllato dall'80% da pochi player entro il 2030. Gli scenari delineati? LVMH che inghiotte Kering, Amazon che assorbe Zalando, Shein alleata con Inditex, Temu come lupo solitario, e un hub wellness-tech guidato da EssilorLuxottica. Certo, questa è tutta speculazione, ma l’ipotesi riecheggia trend reali, come l'interesse storico di Amazon per Zalando o le acquisizioni seriali di LVMH tramite L Catterton, e cattura lo zeitgeist di un'industria in bilico tra tradizione e rivoluzione.

Ai loro tempi, i "Fab 4"della Silicon Valley consolidarono il 70% del mercato digitale attraverso acquisizioni predatorie: pensate a Facebook che inghiotte Instagram o Amazon che assorbe Whole Foods. Allo stesso modo, il lusso ibrido, che includerebbe tutte le ramificazioni AI e wellness della moda, richiederebbe dei giganti per investire in innovazione. McKinsey stima che entro il 2030, l'80% delle vendite luxury passerà per canali digitali, con la personalizzazione AI come chiave competitiva. Eppure, la frammentazione persiste: oltre 100 brand indipendenti lottano contro supply chain complesse e costi crescenti, mentre realtà veloci e feroci come Temu (cresciuto del 200% anno su anno, con 300 milioni di utenti) e Shein (che ha totalizzato 10 miliardi di ricavi nel 2025 e si sta insinuando sempre più in Europa erodendo le quote di mercato del fast fashion) democratizzano il lifestyle a prezzi irrisori.

A ciascuno il suo

@ornelgamag Did you know that LV and Dior are part of the same company? Let me explain you a bit about the leading Luxury Fashion conglomartes… #fashionnews #tiktokfashion #lvmh #kering original sound - ornelgamag

In questo scenario, l’idea di un consolidamento acquisisce senso perché, grazie al “collante” delle licenze la competizione si trasforma in sinergia. Vendendo il proprio dipartimento di cosmetica a L'Oréal, che controlla già il 20% del mercato beauty globale, Kering si sfila da un segmento in espansione, lasciando il campo a un super-predatore che potrebbe integrare queste licenze per lanciare linee esclusive e scalare in Asia. Nel frattempo Kering alleggerisce il proprio carico operativo mantenendo i profitti tramite le lucrose licenze.

Quando Tom Ford ha venduto il proprio impero, qualche anno fa, il business è stato pure scorporato: il beauty e i profumi sono finiti in mano a L’Oréal mentre l’abbigliamento è rimasto al Gruppo Zegna, già licenziatario di Ford. Invece di un nuovo proprietario che gestisce un nuovo business, ogni parte dell’azienda è finita in mano a uno specialista che l’ha integrata nel proprio core business minimizzando i margini di errore e massimizzando quelli di profitto. La mano invisibile del mercato ridistribuisce gli asset e le risorse secondo un principio di affinità – è dunque logico pensare che una mega-azienda che si occupa solo di abbigliamento e accessori funzioni meglio di un’altra che deve occuparsene insieme a beauty, hospitality, occhialeria e via dicendo diluendo le proprie risorse ed esponendosi a eventuali rischi.

E a fronte di vantaggi come l’integrazione delle supply chain globali e la linearizzazione di molti dei processi che oggi avvengono in parallelo con notevoli sprechi di risorse, ci sono altrettanti rischi. Una moda dominata da oligopoli non solo rischia di diventare puro slop creativo (uno dei principi di De Meo ad esempio è quello di affidarsi per l’80% all’analisi di mercato piuttosto che all’estro fallibile di un direttore creativo) ma in generale la formazione di monopoli sulle catene di fornitura potrebbe comportare un aumento ingiustificato dei prezzi per i consumatori e una compressione delle opportunità per le piccole e medie imprese, che rischierebbero di essere escluse dal circuito distributivo dominante.

Senza parlare della guerra aperta che le nazioni di mezzo mondo muoverebbero all’oligopolio. D'altro canto, le opportunità potrebbero essere altrettanto interessanti, come gli investimenti accelerati in sostenibilità ambientale che di adottare su larga scala pratiche circolari, come il riciclo di materiali e la tracciabilità digitale delle filiere attraverso blockchain. Se così fosse, il consolidamento non solo riforzerebbe le supply chain contro eventuali crisi globali (che sono sempre dietro l’angolo) e creerebbe i presupposti per collaborazioni transnazionali per standard etici condivisi, da tempo una delle utopie degli attivisti.

Quali potrebbero essere i “Fantastici 5”?

In un ipotetico mondo in cui la moda fosse dominata da oligopoli capaci di controllare l'80% di mercato globale valutato a 450 miliardi di euro nel 2024 secondo Bain & Company, sarebbe tutto diverso, dalle supply chain all’accessibilità ma con il serio rischio di un totale livellamento creativo. Immaginiamo un blocco unificato di brand, come un'ipotetica fusione tra LVMH e Kering, che assorbe il 30% dell'offerta mondiale in un colosso da oltre 500 miliardi di euro, unificando catene di fornitura per tagli ai costi del 15-20% e spingendo l'espansione in mercati emergenti come India o Brasile.

Qui, le potenzialità di sinergie per innovazione e sostenibilità si scontrerebbero con il pericolo di un monopolio che stabilizza prezzi ma che schiaccerebbe il restante 60% del mercato, ovvero qualunque indipendente e piccola media impresa, creando un'offerta standardizzata e meno autentica. Allo stesso modo, un “blocco” che fonda insieme Amazon e Zalando potrebbe generare un gigante dell'e-commerce da 500 miliardi di euro annui, integrando logistica in giornata in 20 paesi con realtà aumentata per shopping immersivo, catturando la Gen Z che rappresenta il 40% dei consumatori luxury online; le opportunità di personalizzazione AI per outfit ibridi sarebbero immense, ma i rischi di indagini antitrust sotto il Digital Markets Act dell'UE potrebbero imporre concessioni, centralizzando dati e omogeneizzando l'esperienza fino a diluire l'eredità europea contro rivali come Temu e Shein.

Proprio a questo proposito, se Shein e Inditex dovessero divenire una singola entità, si unirebbe il mercato low-cost con supply chain agili per un ecosistema da oltre 100 miliardi di dollari annui. Anche qui, le opportunità legate all'economia circolare e alla conquista del 20% del mercato di fascia media spingerebbero verso una fusione o integrazione di modelli diversi come combinare fast-fashion low-cost con elementi più etici e di qualità media. Ma l'oligopolio rischierebbe di uniformare etica e qualità oltre che di distruggere la qualità.

In questo scenario, Temu e i suoi 292 milioni di utenti attivi mensili globali rimarrebbe un blocco unico, mentre, EssilorLuxottica con il wellness tech potrebbe formare un hub visivo da 168 miliardi di dollari, controllando il 20% del mercato eyewear e crescendo esaponenzialmente nel mercato del wearable tech, integrando AI come nei Ray-Ban Meta (che hanno già 1 milione di unità vendute nel 2024) per l’unione definitiva tra industrie della moda e della salute. Le potenzialità di monitoraggio fitness personalizzato sarebbero rivoluzionarie, ma rischi di oligopolio su dati sanitari in mano alle AI sarebbero un incubo regolatorio e burocratico, oltre che etico. In questo scenario, l'idea di un oligopolio promette scala per innovazione, ma ci presenta la visione distopica di un lusso omogeneo, che tradirebbe le premesse stesse del concetto di lusso.

Ma vogliamo un lusso così?

La mentalità ultra-utilitaristica che inizia ad emergere con i primi “rimedi” previsti nel piano di De Meo per Kering non è illogica. Il CEO ha ampiamente lodato Inditex per l’agilità di un modello guidato dal mercato di massa che dipende solo per il letterale 20% dall’autorialità e visione creativa dei creativi che hanno creato la narrazione su cui l’intero business si poggia in primo luogo.

Certo, nella storia della moda si tende a dimenticare che dietro ogni brand di successo non c’è solo uno stilista visionario ma anche un businessman che fa quadrare i conti: per decenni la moda si è divisa tra i Valentino e i Saint Laurent e i Giammetti e Bergè. Certo, negli anni entrambi i brand, nonostante la gloria conquistata, hanno finito per indebitarsi ed essere messi in vendita per entrare nei conglomerati che oggi dominano il mercato che, a loro volta, hanno già trasformato l’identità di founder e designer in una specie di smalto da applicare a ogni categoria di prodotto immaginabile a prescindere dalla plausbilità narrativa. In questo senso, il cambiamento voluto da De Meo (e il consolidamento più generale del lusso che esso implica) sancisce un impoverimento già ampiamente verificatosi.

La domanda diventa dunque: può il lusso sopravvivere senza la propria narrazione? Può il lusso farsi totalmente industriale e prescindere dai suoi autori, coi loro sbagli e i loro colpi di genio? Se in un ipotetico futuro ogni brand di lusso fosse l’ennesima sfaccettatura di un singolo, colossale macro-organismo quali sarebbero i criteri per preferire un brand a un altro? E senza competitività nel settore, con la mentalità del cost-cutting tipica del management odierno, chi ci assicura di non vedere la moda trasformarsi in una versione glorificata di Uniqlo? Le sfide di una moda dominata dagli oligopoli sono tutte qui: chi vuole crescere dovrà efficentarsi a morte, chi vuole mantenere la dimensione umana del lusso dovrà forse invece decrescere. Noi, come al solito, finiremo per pagare.

Takeaways

Un nuovo paradigma per il lusso: La crisi del 2025 ha accelerato fusioni e cessioni nei colossi della moda. LVMH sta vendendo Marc Jacobs per circa 1 miliardo di dollari, mentre il deal Prada-Versace ha ricevuto l'ok UE e chiuderà entro fine anno. Armani ha disposto nel testamento la vendita di una quota del 15% a investitori come LVMH o L'Oréal. Kering, sotto il nuovo CEO Luca de Meo, ha incaricato Bain e BCG di rivedere il modello, con tagli a McQueen e la cessione di Beauté a L'Oréal per 4,7 miliardi di euro – un segnale di consolidamento per ridurre debiti e focalizzarsi sull'essenziale.

Come negli anni ‘90?: Oggi, come a fine anni '90, il lusso è frammentato da brand esausti e licenze inefficienti. Allora, Arnault e Pinault crearono imperi unificando produzione e distribuzione, corporativizzando famiglie e tagliando sprechi. Ora, con mercati sovrappopolati e diluizione in settori come beauty e hospitality, serve un rinnovamento simile: restringere risorse per efficienza, trasformando la moda in un oligopolio più snello e agnostico.

La moda come il tech: Il mercato moda si suddivide in cinque poli: lusso classico, mid-tier digitale, fast fashion middle-market, ultra-fast come Temu e wearable tech via Meta-Luxottica. Questo richiama la Silicon Valley anni '10, dove Big Tech ha accentrato l'80% del digitale con acquisizioni predatorie. Entro il 2030, il lifestyle potrebbe essere dominato da cinque giganti all'80% del mercato (1,48 trilioni di euro nel 2024, secondo Bain), con scenari come LVMH-Kering o Amazon-Zalando – speculativi, ma radicati in trend reali.

A ciascuno il suo: Le licenze trasformano rivalità in alleanze, come la cessione Kering Beauty a L'Oréal (20% del mercato globale), che integra per scalare in Asia mentre Kering incassa royalties. Simile allo scorporo di Tom Ford: beauty a L'Oréal, abbigliamento a Zegna, per massimizzare profitti con specialisti. Vantaggi includono supply chain unificate e meno sprechi; rischi sono creatività diluita (De Meo punta all'80% su dati, non estro) e monopoli che alzano prezzi, escludono PMI e attirano antitrust.

Quali potrebbero essere i “Fantastici 5”?: In un oligopolio che controlla l'80% del mercato (450 miliardi di euro stimati Bain per 2024), LVMH-Kering unirebbe il 30% dell'offerta, tagliando costi del 15-20% e puntando su India-Brasile, ma rischiando standardizzazione e schiacciamento di indipendenti. Amazon-Zalando creerebbe e-commerce da 500 miliardi con AI per Gen Z (40% luxury online), esposto a regole UE. Shein-Inditex fonderebbe low-cost ed etica per 100 miliardi, uniformando qualità. Temu resterebbe solo con 417 milioni di utenti attivi (Q2 2025, +68% YoY). EssilorLuxottica guiderebbe wellness-tech da 168 miliardi, con Ray-Ban Meta (1M unità 2024), ma con pericoli su privacy dati.

Ma vogliamo un lusso così?: De Meo elogia Inditex per la sua agilità (solo 20% su creatività), priorizzando dati su visionari. La storia mostra che dietro stilisti come Valentino o Saint Laurent c'erano manager come Giammetti o Bergé; oggi, conglomerati diluiscono identità in "smalti" per ogni prodotto. Questo consolidamento impoverisce il lusso narrativo: sopravviverà senza autori e i loro errori-geni? In un macro-organismo, come distinguere brand? L'efficientismo rischia di farne un Uniqlo premium, opponendo crescita (tagli feroci) a decrescita umana – e i consumatori pagheranno il conto.