Il mercato del resell è il futuro per i brand di moda? Rivali? Alleati? La moda non può permettersi di restare nel dubbio

L'industria della moda, e in particolare quella del lusso, è da sempre associata all'esclusività, ma solo come selling point. Non è un mistero che la traiettoria di crescita che ha portato numerosi brand commerciali a crescere a dismisura nell’ultimo decennio, salvo poi interrompersi con il lockdown, sia stata alimentata da una democratizzazione del lusso e nello specifico dal prolificare dei cosiddetti “entry-level items” che hanno trasformato in vendite l’aspirazionalità dei clienti. La moda dice di essere per pochi ma opera in base alle vendite dei molti – una contraddizione ancora più esacerbata dalla duplice crescita dei prezzi e del mercato del secondhand. Una larghissima parte di chi compra articoli firmati, oggi, non li compra dai brand ma da canali off-price come outlet e svendite e ovviamente sulle piattaforme di resale. E ora che la crisi dei brand di moda si avverte più acuta che mai, sarebbe forse il momento di domandarsi se l’industria del lusso non dovrebbe ripensare le proprie strategie. Invece di concentrarsi sulla vendita di molti prodotti diversi, le aziende potrebbero trarre vantaggio concentrandosi sul rivendere i propri prodotti, orientandosi verso il vendere più volte gli stessi articoli.

Questa idea non solo lo slancio enorme che sta avendo il secondhand, diventato oggi una vera e propria forma alternativa di consumo, ma offre anche ai brand un'opportunità per avere maggiore controllo sui prodotti e una base di fedeltà clienti più solida. Il mercato del resale, in particolare negli Stati Uniti, sta crescendo rapidamente: secondo The State of Fashion 2025, le vendite di articoli di seconda mano sono cresciute 15 volte più velocemente rispetto al settore retail dell'abbigliamento nel 2023, e quest’anno dovrebbero rappresentare il 10% del mercato globale dell'abbigliamento. Il segmento potrebbe svilupparsi a un tasso di crescita annuale composto del 12%, raggiungendo i 350 miliardi di dollari nei prossimi tre anni. In effetti, non solo il 41% dei consumatori che cercano offerte per l'abbigliamento ora si rivolge ai negozi di seconda mano, indicando un forte cambiamento nelle abitudini di acquisto ma il 60% dei consumatori ritiene di ottenere più valore acquistando abbigliamento di seconda mano, e piattaforme come Vinted riportano che il 65% dei loro acquirenti preferisce acquistare meno articoli, ma di qualità superiore, piuttosto che più articoli economici.

Primi esperimenti di un nuovo modello

@emma.rogue Replying to @heideggrrl here r some tips on how to get started reselling if you have no idea where to start. Gonna make this a series, ask more q’s in the comments! #greenscreen original sound - emma rogue

I brand di lusso, ovviamente, hanno registrato un forte sviluppo nel mercato del resale, che cresce quattro volte più velocemente rispetto al mercato primario del lusso, secondo uno studio della Luxury Bocconi Student Society. Mentre il mercato del lusso cresce annualmente del 3%, il settore del resale cresce del 12%. Secondo le stime di quel report, il mercato dell'usato di lusso è già valutato 24 miliardi di dollari e si prevede che raggiunga quest’anno i 64 miliardi di dollari, con i beni di lusso nel mercato del resale che raddoppiano la crescita rispetto all'intera industria della moda. In risposta a questa tendenza, molti brand stanno sperimentando maniere di esercitare il proprio controllo su questo mercato in espansione per garantire che i loro prodotti mantengano valore e desiderabilità. Al di là della questione della sostenibilità, che è importante ma ha forse smesso di motivare i consumatori, le ragioni di questa crescita sono due: la prima è che i prodotti di resale hanno prezzi più onesti di un lusso andato ormai in overdrive; il secondo è che molti acquirenti sono attratti dall'autenticità e dall'unicità degli articoli disponibili sulle piattaforme di resale, come i beni in edizione limitata o vintage, che spesso non sono più disponibili attraverso i canali di vendita tradizionali. I tentativi da parte della moda istituzionale di capitalizzare su questa tendenza sono stati vari e rimangono comunque sul piano dell’esperimento singolo. Di solito come collaborazioni con piattaforme di resale che offrono crediti per l'acquisto in negozio o esperienze esclusive, per i clienti che consegnano i loro articoli. Alcuni hanno preso soluzioni più drastiche: Richemont, ad esempio, che possiede marchi come Cartier e Piaget, ha acquisito la piattaforma di resale Watchfinder nel 2018, ottenendo il potere di influenzare direttamente il mercato del resale dei loro orologi di lusso e contrastare la vendita di falsi ma soprattutto dando a Richemont il controllo sul processo di vendita per prevenire danni all'immagine del marchio.

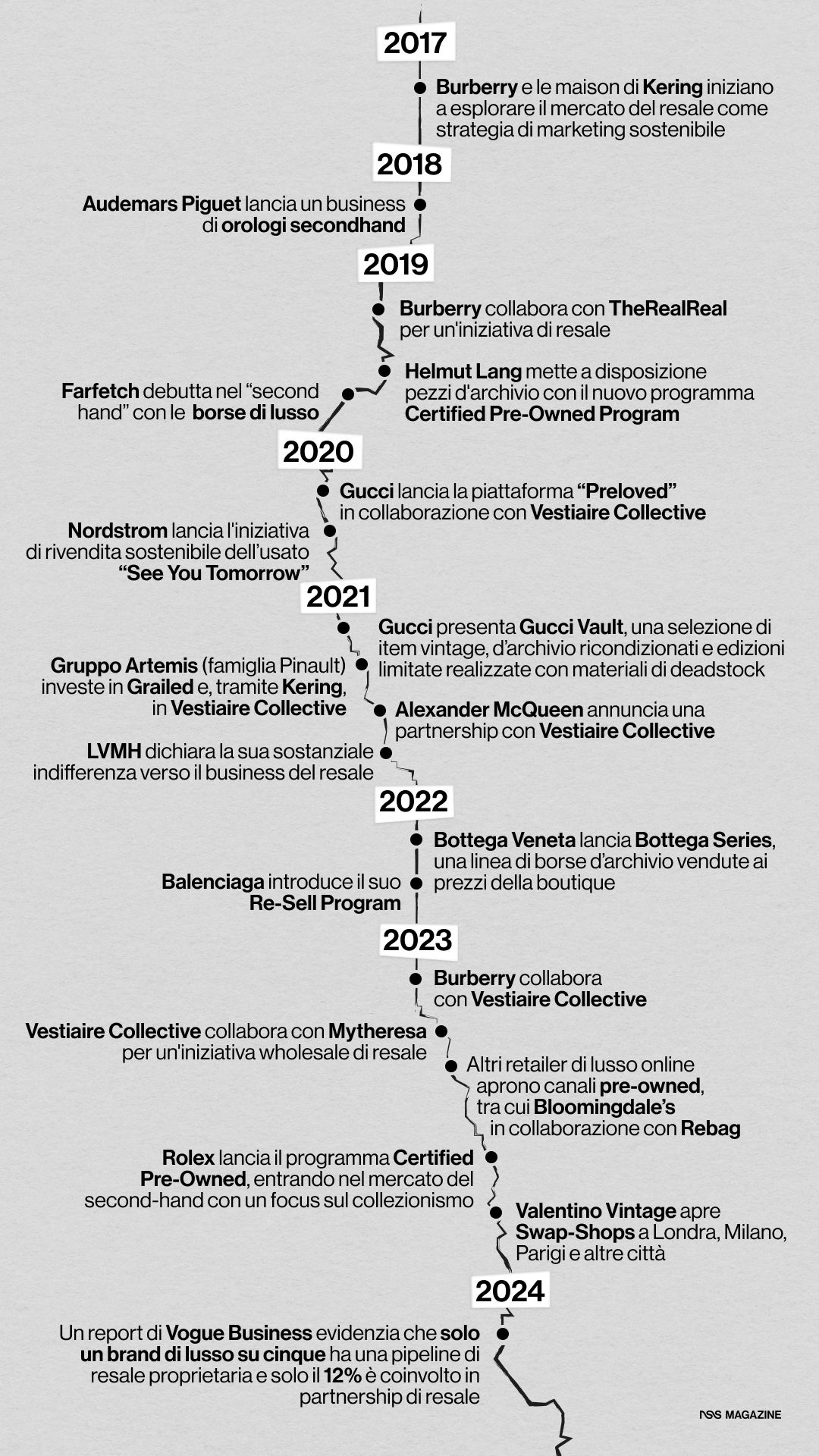

LVMH si è dichiarata sostanzialmente indifferente a questo business già nel 2021, ma negli ultimi cinque-sei anni sia Burberry che le maison di Kering hanno iniziato a flirtare con il resale sulla scorta di una strategia di marketing fortemente orientata alla sostenibilità. Nel 2019 Burberry collaborò con TheRealReal; nel 2020, Gucci lanciò la sua piattaforma "Preloved" in collaborazione con Vestiaire Collective, e l’anno successivo creò Gucci Vault, in cui si trovavano item vintage o d’archivio ricondizionati e offriva prodotti in edizione limitata realizzati con materiali di deadstock. Il progetto funzionò per certi versi, come ad esempio esaltare la bellezza dei prodotti storici e portando alla ribalta giovani e brand e designer, ma non divenne una vera e propria piattaforma di resell dato che si dedicava a pochi pezzi da collezione venduti a prezzi in linea con quelli delle boutique – e dunque veniva eliminato il lato della convenienza economica che è un po’ la base del secondhand. Nel 2021 il Gruppo Artemis della famiglia Pinault divenne investitore di Grailed e, tramite Kering, investì in Vestiaire Collective con cui poi Alexander McQueen annunciò una partnership. Nel 2022 Bottega Veneta lanciò Bottega Series, che propone borse d’archivio ma sempre ai prezzi della boutique, e Balenciaga il suo Re-Sell Program. Nel 2023 Burberry collaborò con Vestiaire Collective mentre lo scorso maggio, un altro esperimento (questo pare riuscito) si è svolto nel mondo wholesale con la partnership di Vestiaire Collective con Mytheresa, l’apertura dei canali pre-owned su retailer di lusso online e anche con quella tra Bloomingdale’s e Rebag. Lo scorso settembre fu Rolex a presentare il programma Certified Pre-Owned che gli dava accesso al vasto mercato secondario degli orologi di lusso pur con un’inclinazione verso il collezionismo. Ma, come si diceva, almeno nella moda classica, si è trattato di esperimenti. Come si legge in un report di Vogue Business: «solo un brand di lusso su cinque ha una pipeline di rivendita di proprietà del marchio, mentre solo il 12% è impegnato in partnership di rivendita».

Un problema di convenienza

Also, very weird that people who clearly value appearing richer than they are would scoff at secondhand when TheRealReal, Vestaire Collective, Tradesy, Re-See and Designer Revival have ALWAYS been the secret to how the fashion girlies get our designer...secondhand.

— Lakyn Thee Stylist (@OgLakyn) October 20, 2022

Tali iniziative si allineano con il crescente desiderio di sostenibilità ma riguardano in realtà l’accessibilità o, in altri termini, il risparmio. The State of Fashion 2025 indica per esempio che oltre una percentuale compresa tra il 60% e il 75% dei consumatori sia negli USA che nel Regno Unito cerca di risparmiare denaro sulla moda "spesso" o "il più possibile". Man mano che i consumatori, in particolare quelli nel mercato premium, cercano il cosiddetto value-for-money, che significa che prova a eludere i prezzi gonfiati della moda andando in cerca di affari, il resale potrebbe diventare un canale per attrarre e mantenere i clienti – questo però solo se i brand approcceranno il resale di articoli usati come un canale off-price e non a prezzo pieno. Il business del resale ruota sul perno del risparmio e dunque se un brand contasse di rivendere prodotti usati e ricondizionati con uno sconto del 30% sull’originale prezzo retail, ogni iniziativa si rivelerebbe un fallimento – ma ci sono dei fortissimi vantaggi di fidelizzazione di nuovi clienti se si tengono i due canali debitamente separati. Notoriamente, sempre secondo The State of Fashion, il 23% degli acquirenti premium utilizza già piattaforme di resale per risparmiare denaro, e molti preferiscono acquistare meno articoli, ma di qualità superiore, piuttosto che più articoli economici. Ma se è difficile acquisire nuovi clienti tramite i canali resale, è comunque possibile fidelizzare quelli che esistono. Molti dei programmi Pre-Owned che sono apparsi in questi anni, senza una vera sistematicità, consentono ai clienti di scambiare gli articoli che non desiderano più in cambio di acquisti nuovi o crediti per il negozio. Valentino aveva fatto qualcosa di simile con l’iniziativa Valentino Vintage, ad esempio, che però riguardava articoli quasi d’archivio e poteva interessare quasi solo i collezionisti – interessante per i facoltosi clienti fissi ma irrilevante nel mare magnum del mercato secondhand dove si gioca al ribasso coi prezzi e il gioco della marginalità non funziona.

Inoltre, già nel lontano 2021, i sondaggi di McKinsey rivelavano che 9 consumatori su 10 che acquistano beni di lusso di seconda mano sono anche acquirenti di prodotti nuovi, il che indica che la rivendita non sta cannibalizzando gli acquisti a prezzo pieno, ma li sta complementando. Nello stesso studio si rivela che una percentuale che oscilla tra il 75% e l’80% di clienti del lusso tradizionale non è interessato al reselling – cifra che, facendo un confronto, trova conferma in The State of Fashion 2025. Nel report più recente infatti viene indicato che gli over 50, ovvero i “Silver Spenders” guideranno il 48% dello spending globale quest’anno e dunque i brand di moda dovrebbero dedicarsi specialmente a loro. Ora, questo segmento di clientela non segue i trend, è interessato alla funzionalità dei prodotti ma soprattutto non possiede le stesse fondamentali motivazioni dei Millennial e della Gen Z di cui la moda si è molto occupata finora: in particolare, si legge sul report, «la Silver Generation ha da 7 a 17 punti percentuali in meno di probabilità di rivolgersi a canali di moda non tradizionali, come la rivendita». In generale, dunque, diversi studi (inclusi quelli di McKinsey di qualche anno fa) dimostrano che la brand equity e le vendite pre-esistenti non verrebbero intaccate particolarmente da un servizio di resale così come non vengono intaccate dagli outlet. In generale, infatti, i due canali esistono su piani separati anche per un fattore psicologico dato che i clienti abituali del settore del lusso tendono a evitare l'acquisto di prodotti di seconda mano, poiché attribuiscono grande valore al fatto che il prodotto sia nuovo, non utilizzato, e privo di un vissuto precedente. La percezione di esclusività, freschezza e unicità è fondamentale per loro e rappresenta un elemento imprescindibile del prestigio legato al prodotto – incidentalmente queste preoccupazioni corrispondono a quelle dei brand di lusso che, ad esempio, non vogliono vedere i loro prodotti venduti da altri senza controllo e margini sul prezzo, e senza l’experience dedicata al cliente.

Me on vestiare collective https://t.co/HwQ9QbQ3RW

— Lys (@inherlane_) January 31, 2025

La decisione di entrare nel mercato della rivendita non è priva di sfide. Sul piano della sostenibilità, ad esempio, Delphine Williot, responsabile delle politiche di Fashion Revolution, diceva in un’intervista di Time Magazine che affinché la rivendita sia efficace nella riduzione dell'impatto ambientale, i marchi devono ridurre la produzione complessiva. Offrire piattaforme di rivendita, i marchi di lusso devono anche affrontare preoccupazioni come l'autenticazione, lo stoccaggio, il ricondizionamento e l’intero imbastimento di (presumiamo) un servizio e-commerce o una location fisica come poteva esserlo stato Gucci Vault diversi anni fa. Le implicazioni finanziarie per i brand che decidessero di entrare nel mercato secondhand, in generale, non sono poche. Mentre le partnership con piattaforme di rivendita come The RealReal o Vestiaire Collective evitano ai brand di sobbarcarsi il peso logistico di creare le proprie piattaforme, il modello offre margini di profitto inferiori dato che le piattaforme di rivendita generalmente addebitano commissioni che vanno dal 20 al 40%, il che può erodere i ricavi del marchio. D'altra parte, creare una piattaforma di rivendita propria terrebbe alti i margini e i profitti ma richiede investimenti in logistica, autenticazione e gestione della catena di approvvigionamento – e questo senza contare la presenza di terzi partner. Sembrerebbe, in parte, una problematica doppia che tiene al momento i due mercati separati: da un lato la moda che non vuole abbassare i prezzi, se li abbassa non è di molto, e non vuole distribuire i suoi prodotti in lungo e in largo; dall’altra c’è il mono del secondhand che funziona in base alla convenienza economica e, in sostanza, al vendere prodotti firmati con i prezzi da marchio premium, se non fast fashion. È la natura dei due mercati che attribuiscono diversi valori ai margini della singola vendita e, per certi versi, le rispettive caratteristiche limitanti coincidono le value proposition che entrambi i mercati fanno ai clienti.

Due diverse idee di profitto

@georgejeffersonn Should you sell your clothes on Depop or Vinted? #depop #vinted #resell #georgejeff original sound - George Jefferson

Nonostante la vulcanica crescita del mercato secondhand, la redditività rimane un obiettivo difficile da raggiungere per tutte le principali aziende del settore che in linea di massima faticano a generare profitti, nonostante l'espansione continua del mercato. Il problema è che nel settore della moda secondhand, le aziende spesso danno priorità alla crescita piuttosto che alla redditività, portando a significativi investimenti di capitale che non hanno ancora prodotto risultati redditizi e dunque i costi elevati associati alla rivendita di beni usati, che spesso superano i ricavi potenziali. Come spiegava BBC lo scorso marzo, l’esempio principale di questa problematica legata a una dinamica di marketplace simile a quella di Farfetch (che ugualmente non ha funzionato) è Depop, acquisito da Etsy nel 2021 per 1,6 miliardi di dollari che però nel 2023 ha registrato una perdita netta di 69 milioni di dollari arrivata dopo che Etsy ha deciso di svalutare il valore di Depop di 898 milioni di dollari nel 2022. Allo stesso modo, ThredUp ha affrontato difficoltà simili: l'aumento dei costi operativi associati alla selezione e al trattamento di singoli prodotti è una delle principali ragioni di queste difficoltà che l’ampliamento delle operazioni e del business, non sono riuscite a risolvere. Secondo il Financial Times, invece, anche The RealReal si trova nella stessa situazione: nonostante un aumento del 11% dei ricavi nel terzo trimestre del 2023, l'azienda rimane non redditizia e non si prevede che raggiunga un utile netto prima del 2028, secondo gli analisti di Visible Alpha. Anche eBay genera l'80% dei suoi ricavi da prodotti nuovi, piuttosto che da articoli di seconda mano. L’unico esempio di azienda pienamente redditizia è Vinted che nel 2023, Vinted ha registrato un utile netto di 17,8 milioni di euro, dopo una perdita netta di 20,4 milioni di euro nell'anno precedente. Un recupero guidato da un aumento del 61% dei ricavi, che hanno raggiunto i 596,3 milioni di euro nel 2023 e attribuibile, secondo gli esperti, in gran parte al suo modello di business, che non prevede commissioni per i venditori, permettendo alla piattaforma di attrarre una base ampia di venditori e acquirenti. Inoltre, Vinted genera ricavi attraverso flussi alternativi, tra cui pubblicità, servizi di spedizione e pagamenti. Questo modello ha consentito a Vinted di ritagliarsi una nicchia in un settore altamente competitivo, mentre la sua espansione in nuove categorie, come l'elettronica, offre il potenziale di diversificare ulteriormente le fonti di reddito. Inoltre, la straordinaria crescita di Vinted ha portato a un aumento di 1,5 miliardi di euro della sua valutazione negli ultimi tre anni, portando il suo valore attuale a 5 miliardi di euro.

Uno dei fattori che più pesa sui costi è la natura laboriosa del trattamento e della vendita dei prodotti, un processo altamente inefficiente dato che parte dall’archiviazione digitale e fisica dei prodotti stessi e dai processi di valutazione e autenticazione – tutti manuali finora. I volumi dei prodotti non aiutano: l’enorme quantità di abiti fast fashion rende più difficile per le piattaforme di rivendita differenziarsi e ottenere prezzi più alti per gli articoli che vendono tanto che alcune, come Vestiaire Collective, hanno del tutto bandito i brand fast fashion e altre come Vinted hanno creato “aree” specializzate per i soli articoli di lusso. Nel caso di piattaforme che acquisiscono i prodotti usati e li rivendono senza affidare spedizioni e compravendita agli utenti spesso c’è anche il tema dei costi operativi e del loro influsso sui prezzi: se si va nel mondo secondhand in cerca di risparmiare l'aumento dei costi per trattare e vendere abbigliamento di seconda mano rende questi affari sempre più difficili da trovare. Per affrontare queste sfide, diverse piattaforme di rivendita hanno iniziato ad adattare i loro modelli di business.

Una terza via?

A prescindere da queste difficoltà, però, il mercato secondhand ha un potenziale enorme. Come suggerito a BBC da Liz Ricketts di The Or Foundation, ridurre l'eccesso di produzione di abbigliamento nuovo del 40% potrebbe contribuire a ripristinare l'equilibrio e aumentare il valore dei beni di seconda mano. L'approccio di Vinted, che elimina le commissioni per i venditori, espandendo la sua base di utenti e diversificando le sue fonti di reddito permette ai venditori di mantenere una quota maggiore dei profitti dalle loro vendite, si è rivelato di successo e sta venendo adottato anche da altre piattaforme, tra cui eBay ed Etsy, che recentemente hanno eliminato le commissioni per la maggior parte dei venditori privati. Pensando a un link-up di lusso e secondhand, è immaginabile che i brand e i loro manager non vogliono accollarsi costi di gestione aggiuntivi a quelli che hanno già considerato quanto la sovrapproduzione abbia devastato le loro finanze tra stoccaggio e smaltimento della merce invenduta. Ma è proprio il prodotto invenduto il nesso nel problema: se ne produce tanto per via dell’economia di scala e se si prova a produrne di meno il danno ricade rovinosamente sulla filiera, che non ha più commesse per coprire i costi come illustrato da un recente report de Il Fatto Quotidiano. L’ostacolo più inamovibile rimane la corsa ai margini da un lato e i prezzi elevatissimi dall’altro.

@nssmagazine Explore the archive selection at Shop The Story. Discover more in-store at Via Melzo, 10, Milan @Shopthestory #archive #archivefashion #fashiontiktok #tiktokfashion #vintage #vintagestore #cool #archivestore #milano #milan #shopping #portavenezia suono originale - nss magazine

Un approccio forse più sostenibile potrebbe riguardare dei “terzi spazi”, alternativi cioè all’outlet classico e alla piattaforma – ovvero vintage shop informali gestiti dai brand stessi dove la natura usata dei pezzi in vendita giustificherebbe un minore investimento nella customer experience che però determinerebbe di rimango un nuovo tipo di esperienza più simile alla classica esplorazione del negozietto vintage che praticamente tutti già romanticizzano. Se questi spazi fossero calati in contesti cittadini molto distanti dai classici distretti dello shopping di lusso (immaginiamo a Milano la differenza tra Montenapoleone e Via Mora, dove si concentrano diversi negozietti tra cui Bivio e Cavalli & Nastri, dove si vendono già prodotti di tutti i principali brand di lusso, o a Parigi la distanza estetica tra gli Champs-Elysèes e Avenue Montaigne con un quartiere come Le Marais) potrebbero non solo tenere distinti i canali ma anche attirare una clientela entry-level meno intimidita dalla sostenutezza e relativa formalità dello shopping in boutique. Il che però significherebbe, per i brand, rivedere i loro prezzi e loro margini su questo segmento, forse senza ripensare il proprio modello di business per intero, ma sicuramente pensando a un modello di business alternativo. E dato lo stato dell’industria del lusso oggi – un’alternativa andrebbe cercata. E dato lo stato dell’industria del lusso oggi – un’alternativa andrebbe cercata.