À quoi ressemblerait la mode oligarchique ? Une nouvelle structure qui résoudrait certains problèmes mais en créerait beaucoup d'autres

Index

1. Un nouveau paradigme pour le luxe

2. Comme dans les années 90 ?

3. La mode comme la tech

4. À chacun le sien

5. Qui pourraient être les « Fabuleux 5 » ?

6. Mais voulons-nous un luxe comme ça ?

7. Points clés

1. Un nouveau paradigme pour le luxe

La crise que la mode a affrontée en 2025 n'a pas été un simple effondrement des ventes. De plus en plus, parmi les nouveaux M&A, accords commerciaux et modèles de distribution, nous remarquons que l'effet principal de cet effondrement a commencé à réécrire la manière dont le business de la mode fonctionne à son niveau le plus basique. Pensons à la façon dont LVMH allège son portefeuille de marques en se débarrassant de Stella McCartney et (dit-on) de Marc Jacobs. Pensons à la lenteur curieuse, certains diraient suspecte, avec laquelle se déroule l'accord entre Prada et Capri Holdings pour Versace. Pensons à la façon dont le roi des indépendants, Armani, a écrit dans son dernier testament l'ordre d'accueillir des investisseurs externes, de briser le monolithe que la marque était devenue.

Pensons surtout à Kering, le véritable épicentre de cette crise, qui pour se sauver a appelé un nouveau CEO, Luca De Meo, précisément pour revoir sans préconceptions inutiles le fonctionnement entier d'un écosystème de luxe gigantesque, et en identifier les faiblesses. D'après les dernières nouvelles que nous recevons, les faiblesses étaient nombreuses : Bain & Company et BCG ont été convoqués pour effectuer un « diagnostic » du département mode, la dépendance aux directeurs créatifs a déjà été déclarée la principale faille dans la coque du groupe, les employés de McQueen peu rentable ont été réduits et selon Lauren Sherman la marque elle-même pourrait bientôt être vendue pour simplifier les choses et, surtout, Kering Beautè a été vendu à L’Oréal pour 4,7 milliards d'euros.

Cette vente n'est pas seulement une manœuvre financière pour alléger l'endettement du groupe mais semble représenter le premier « appel de trompette » qui ouvrira une nouvelle tendance dans la gestion des empires du luxe : la linéarisation et la consolidation du secteur après des années de boulimie financière absolue. Les empires trop grands se divisent, les troupeaux trop peuplés s'allègent et, après des années de croissance tumultueuse, les business doivent devenir plus efficaces et agiles pour ne pas s'effondrer sous leur propre poids. Et les signaux que nous voyons dans l'industrie, combinés à la réduction de la base de clients du luxe, désormais focalisée sur les ultra-riches ; au vidage de la segment intermédiaire du marché désormais colonisé par la fast fashion ; et à un modèle lent et encombrant comme celui de la mode indiquent tous qu'une nouvelle ère est sur le point de commencer.

2. Comme dans les années 90 ?

@ornelgamag Did you know that LV and Dior are part of the same company? Let me explain you a bit about the leading Luxury Fashion conglomartes… #fashionnews #tiktokfashion #lvmh #kering original sound - ornelgamag

À certains égards, la situation d'aujourd'hui reproduit le scénario de la fin des années 90 dans lequel LVMH et Kering prospéraient : des tonnes de marques historiques désormais vieilles et fatiguées, vidées par des licences sauvages faites pour mettre de l'argent dans les poches des fondateurs ou héritiers. Un écosystème ancien sur lequel ont émergé les nouveaux super-prédateurs qui ont conçu l'idée d'une industrie du luxe consolidée en une série de conglomérats capables d'offrir une plateforme pour des business mourants, trop tard et trop fatigués pour le nouveau millénaire.

C'est ainsi que les Arnault et Pinault de ce monde ont construit leurs fortunes : en fusionnant des marques sous le même grand nom, en donnant à chacune une base de production et de distribution plus ou moins commune, en corporativisant ce qui étaient des business familiaux de l'ancienne école, et en coupant court aux mille licences stupides pour garder le contrôle sur la marchandise, les prix et le positionnement.

Un modèle excellent qui aujourd'hui a besoin d'un renouvellement : le marché est à nouveau surpeuplé de marques superflues, divisé entre celles qui génèrent des milliards et d'autres dont les revenus sont bien plus médiocres, toutes les grandes marques produisent dans les mêmes usines et s'étendent dans les champs habituels de parfumerie, ameublement, immobilier et hôtellerie. Un gaspillage de ressources, une dilution qui doit maintenant se resserrer pour ne laisser que l'essence véritable. En bref, la mode va-t-elle devenir un grand oligopole ?

3. La mode comme la tech

Les cinq macro-aires dans lesquelles le marché mondial de la mode se divise aujourd'hui sont celle du luxe traditionnel, celle des marques mid-tier qui prospèrent via l'e-commerce et les écosystèmes sociaux, le monde de la fast fashion « conventionnelle » qui se déplace de plus en plus vers le middle market, la ultra-fast fashion de marques comme Temu et, enfin, le marché émergent du tech portable qui prend ses premières mesures via l'alliance de Meta et Luxottica. Une telle coagulation en un système de pseudo-oligopoles se produit déjà dans le monde de la beauté et de l'optique.

La situation rappelle la Silicon Valley des années 2010 : trop de petits royaumes puissants finissent toujours, d'une manière ou d'une autre, par se consolider en fusionnant les uns dans les autres, comme cela s'est passé avec le Big Tech des divers Apple, Microsoft, Alphabet, Amazon, Tesla et Meta, entre autres. De grandes entreprises qui acquièrent lentement les plus petites, centralisant les médias sociaux, les moteurs de recherche, les services téléphoniques et ainsi de suite. Il reste à voir si cela pourrait arriver : certains business comme celui des lunettes sont trop rentables pour être cédés à EssilorLuxottica, Marcolin ou le Safilo Group (la division optique de Kering est la partie la plus saine du business pour le moment), mais beaucoup d'autres pourraient être réabsorbés les uns dans les autres.

LVMH in market to sell its 50% stake in Fenty Beauty. With sales at $500m+ the rumored sale price is $2B.

— Fan Bi (buy/ advise $5-50M brands in special sits) (@lifeofbi) October 29, 2025

The behind-the-scenes story is Kendo, LVMH’s secret beauty VC.

Kendo = the “can-do” incubator born inside Sephora.

It creates tests scales exits beauty brands.… pic.twitter.com/EfMyU8qzMO

Si cela se produisait, le secteur lifestyle (un mélange de mode, e-commerce, bien-être et digital) évoluerait vers un oligopole dominé par cinq géants, résultat de fusions et acquisitions qui réduiraient la fragmentation à un marché contrôlé à 80 % par quelques acteurs d'ici 2030. Les scénarios esquissés ? LVMH qui avale Kering, Amazon qui absorbe Zalando, Shein alliée à Inditex, Temu comme loup solitaire, et un hub wellness-tech mené par EssilorLuxottica. Bien sûr, c'est toute de la spéculation, mais l'hypothèse fait écho à des tendances réelles, comme l'intérêt historique d'Amazon pour Zalando ou les acquisitions en série de LVMH via L Catterton, et capture le zeitgeist d'une industrie au bord entre tradition et révolution.

À leur époque, les « Fab 4 » de la Silicon Valley ont consolidé 70 % du marché digital via des acquisitions prédatrices : pensez à Facebook qui avale Instagram ou Amazon qui absorbe Whole Foods. De même, le luxe hybride, qui inclurait toutes les ramifications AI et wellness de la mode, nécessiterait des géants pour investir dans l'innovation. McKinsey estime que d'ici 2030, 80 % des ventes luxury passeront par des canaux digitaux, avec la personnalisation AI comme clé compétitive. Pourtant, la fragmentation persiste : plus de 100 marques indépendantes luttent contre des chaînes d'approvisionnement complexes et des coûts croissants, tandis que des réalités rapides et féroces comme Temu (croissance de 200 % d'une année sur l'autre, avec 300 millions d'utilisateurs) et Shein (qui a totalisé 10 milliards de revenus en 2025 et s'insinue de plus en plus en Europe érodant les parts de marché de la fast fashion) démocratisent le lifestyle à des prix dérisoires.

4. À chacun le sien

@ornelgamag Did you know that LV and Dior are part of the same company? Let me explain you a bit about the leading Luxury Fashion conglomartes… #fashionnews #tiktokfashion #lvmh #kering original sound - ornelgamag

Dans ce scénario, l'idée de consolidation prend sens parce que, grâce au « colle » des licences, la compétition se transforme en synergie. En vendant son département cosmétiques à L'Oréal, qui contrôle déjà 20 % du marché beauty mondial, Kering se retire d'un segment en expansion, laissant le champ à un super-prédateur qui pourrait intégrer ces licences pour lancer des lignes exclusives et scaler en Asie. Pendant ce temps, Kering allège sa charge opérationnelle tout en maintenant les profits via les licences lucratives.

Quand Tom Ford a vendu son empire il y a quelques années, le business a même été scindé : beauty et parfums sont allés à L’Oréal tandis que l'habillement est resté au Groupe Zegna, déjà licencié de Ford. Au lieu d'un nouveau propriétaire gérant un nouveau business, chaque partie de l'entreprise est allée entre les mains d'un spécialiste qui l'a intégrée dans son core business, minimisant les marges d'erreur et maximisant celles de profit. La main invisible du marché redistribue les actifs et ressources selon un principe d'affinité – il est donc logique de penser qu'une méga-entreprise qui s'occupe seulement d'habillement et accessoires fonctionne mieux qu'une autre qui doit s'en occuper avec beauty, hôtellerie, optique et ainsi de suite, diluant ses ressources et s'exposant à des risques potentiels.

Et face à des avantages comme l'intégration des chaînes d'approvisionnement globales et la linéarisation de nombreux processus qui se déroulent aujourd'hui en parallèle avec un gaspillage considérable de ressources, il y a autant de risques. Une mode dominée par des oligopoles risque non seulement de devenir du pur slop créatif (un des principes de De Meo par exemple est de s'appuyer à 80 % sur l'analyse de marché plutôt que sur l'intuition faillible d'un directeur créatif) mais en général la formation de monopoles sur les chaînes d'approvisionnement pourrait entraîner une augmentation injustifiée des prix pour les consommateurs et une compression des opportunités pour les petites et moyennes entreprises, qui risqueraient d'être exclues du circuit de distribution dominant.

Sans parler de la guerre ouverte que la moitié des nations du monde mènerait contre l'oligopole. D'un autre côté, les opportunités pourraient être tout aussi intéressantes, comme les investissements accélérés dans la durabilité environnementale qui adoptent à grande échelle des pratiques circulaires, comme le recyclage de matériaux et la traçabilité digitale des filières via blockchain. Si c'est le cas, la consolidation non seulement renforcerait les chaînes d'approvisionnement contre d'éventuelles crises globales (qui sont toujours à l'angle) mais créerait les prémices pour des collaborations transnationales pour des standards éthiques partagés, depuis longtemps une des utopies des activistes.

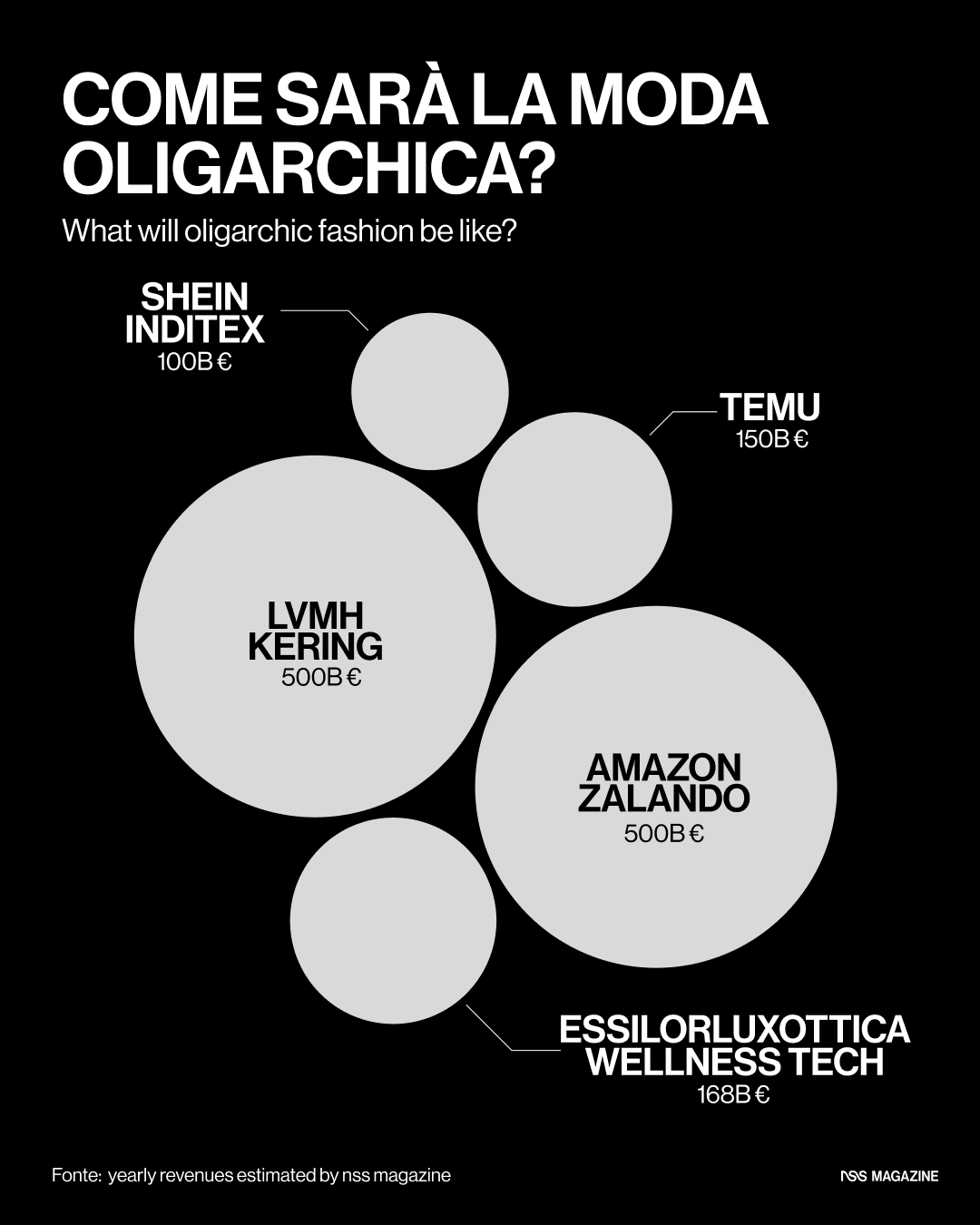

5. Qui pourraient être les « Fabuleux 5 » ?

Dans un monde hypothétique où la mode serait dominée par des oligopoles capables de contrôler 80 % du marché mondial évalué à 450 milliards d'euros en 2024 selon Bain & Company, tout serait différent, des chaînes d'approvisionnement à l'accessibilité mais avec le risque sérieux d'un nivellement créatif total. Imaginons un bloc unifié de marques, comme une fusion hypothétique entre LVMH et Kering, qui absorbe 30 % de l'offre mondiale dans un colosse de plus de 500 milliards d'euros, unifiant les chaînes d'approvisionnement pour des coupes de coûts de 15-20 % et poussant l'expansion dans des marchés émergents comme l'Inde ou le Brésil.

Ici, le potentiel de synergies pour l'innovation et la durabilité se heurterait au danger d'un monopole qui stabilise les prix mais écrase les 60 % restants du marché, à savoir toute entreprise indépendante et petite moyenne, créant une offre standardisée et moins authentique. De même, un « bloc » qui fusionne Amazon et Zalando pourrait générer un géant de l'e-commerce de 500 milliards d'euros annuels, intégrant la logistique en journée dans 20 pays avec réalité augmentée pour shopping immersif, capturant la Gen Z qui représente 40 % des consommateurs luxury en ligne ; les opportunités de personnalisation AI pour outfits hybrides seraient immenses, mais les risques d'enquêtes antitrust sous le Digital Markets Act de l'UE pourraient imposer des concessions, centralisant les données et homogénéisant l'expérience au point de diluer l'héritage européen contre des rivaux comme Temu et Shein.

Précisément à cet effet, si Shein et Inditex devaient devenir une seule entité, cela unirait le marché low-cost avec des chaînes d'approvisionnement agiles pour un écosystème de plus de 100 milliards de dollars annuels. Ici aussi, les opportunités liées à l'économie circulaire et à la conquête de 20 % du marché de segment moyen pousseraient vers une fusion ou intégration de modèles différents comme combiner fast-fashion low-cost avec des éléments plus éthiques et de qualité moyenne. Mais l'oligopole risquerait d'uniformiser l'éthique et la qualité au-delà de détruire la qualité.

Dans ce scénario, Temu et ses 292 millions d'utilisateurs actifs mensuels globaux resterait un bloc unique, tandis que EssilorLuxottica avec le wellness tech pourrait former un hub visuel de 168 milliards de dollars, contrôlant 20 % du marché eyewear et croissant exponentiellement dans le marché du wearable tech, intégrant l'AI comme dans Ray-Ban Meta (qui a déjà vendu 1 million d'unités en 2024) pour l'union définitive entre industries de la mode et de la santé. Le potentiel de suivi fitness personnalisé serait révolutionnaire, mais les risques d'oligopole sur les données sanitaires entre les mains des AI seraient un cauchemar réglementaire, bureaucratique et éthique. Dans ce scénario, l'idée d'un oligopole promet l'échelle pour l'innovation, mais nous présente la vision dystopique d'un luxe homogène qui trahirait les prémisses mêmes du concept de luxe.

6. Mais voulons-nous un luxe comme ça ?

La mentalité ultra-utilitariste qui commence à émerger avec les premiers « remèdes » prévus dans le plan de De Meo pour Kering n'est pas illogique. Le CEO a largement loué Inditex pour l'agilité d'un modèle guidé par le marché de masse qui ne dépend que littéralement à 20 % de l'autorialité et de la vision créative des créatifs qui ont créé la narration sur laquelle repose tout le business en premier lieu.

Bien sûr, dans l'histoire de la mode, on a tendance à oublier qu derrière chaque marque de succès il n'y a pas seulement un styliste visionnaire mais aussi un businessman qui fait quadrer les comptes : pendant des décennies, la mode s'est divisée entre les Valentino et Saint Laurent et les Giammetti et Bergé. Bien sûr, au fil des ans, les deux marques, malgré la gloire conquise, ont fini par s'endetter et être mises en vente pour entrer dans les conglomérats qui dominent aujourd'hui le marché qui, à leur tour, ont déjà transformé l'identité des fondateurs et designers en une sorte d'émail à appliquer à chaque catégorie de produit imaginable indépendamment de la plausibilité narrative. Dans ce sens, le changement voulu par De Meo (et la consolidation plus générale du luxe qu'il implique) sanctionne un appauvrissement déjà largement survenu.

La question devient donc : le luxe peut-il survivre sans sa narration ? Le luxe peut-il devenir totalement industriel et se passer de ses auteurs, avec leurs erreurs et leurs coups de génie ? Si dans un futur hypothétique chaque marque de luxe était la énième facette d'un seul macro-organisme colossal, quels seraient les critères pour préférer une marque à une autre ? Et sans compétitivité dans le secteur, avec la mentalité de réduction des coûts typique du management actuel, qui nous assure de ne pas voir la mode se transformer en une version glorifiée d'Uniqlo ? Les défis d'une mode dominée par les oligopoles sont tous là : ceux qui veulent croître devront s'efficientiser à mort, ceux qui veulent maintenir la dimension humaine du luxe devront peut-être au contraire décroître. Nous, comme d'habitude, finirons par payer.

Points clés

Un nouveau paradigme pour le luxe : La crise de 2025 a accéléré les fusions et cessions dans les géants de la mode. LVMH vend Marc Jacobs pour environ 1 milliard de dollars, tandis que l'accord Prada-Versace a reçu l'OK de l'UE et se conclura d'ici fin d'année. Armani a disposé dans son testament la vente d'une part de 15 % à des investisseurs comme LVMH ou L'Oréal. Kering, sous le nouveau CEO Luca de Meo, a chargé Bain et BCG de revoir le modèle, avec des coupes à McQueen et la cession de Beauté à L'Oréal pour 4,7 milliards d'euros – un signal de consolidation pour réduire les dettes et se focaliser sur l'essentiel.

Comme dans les années 90 ? : Aujourd'hui, comme à la fin des années 90, le luxe est fragmenté par des marques épuisées et des licences inefficaces. À l'époque, Arnault et Pinault ont créé des empires en unifiant production et distribution, corporativisant les familles et coupant les gaspillages. Maintenant, avec des marchés surpeuplés et dilution dans des secteurs comme beauty et hôtellerie, un renouvellement similaire est nécessaire : resserrer les ressources pour l'efficacité, transformant la mode en un oligopole plus élancé et agnostique.

La mode comme la tech : Le marché mode se divise en cinq pôles : luxe classique, mid-tier digital, fast fashion middle-market, ultra-fast comme Temu et wearable tech via Meta-Luxottica. Cela fait écho à la Silicon Valley des années 2010, où Big Tech a centralisé 80 % du digital avec des acquisitions prédatrices. D'ici 2030, le lifestyle pourrait être dominé par cinq géants à 80 % du marché (1,48 billions d'euros en 2024, selon Bain), avec des scénarios comme LVMH-Kering ou Amazon-Zalando – spéculatifs, mais ancrés dans des tendances réelles.

À chacun le sien : Les licences transforment la rivalité en alliances, comme la cession Kering Beauty à L'Oréal (20 % du marché mondial), qui intègre pour scaler en Asie tandis que Kering encaisse des royalties. Similaire à la scission de Tom Ford : beauty à L'Oréal, habillement à Zegna, pour maximiser les profits avec des spécialistes. Avantages incluent chaînes d'approvisionnement unifiées et moins de gaspillages ; risques sont créativité diluée (De Meo vise 80 % sur données, pas intuition) et monopoles qui augmentent les prix, excluent les PME et attirent l'antitrust.

Qui pourraient être les « Fabuleux 5 » ? : Dans un oligopole contrôlant 80 % du marché (450 milliards d'euros estimés par Bain pour 2024), LVMH-Kering unirait 30 % de l'offre, coupant les coûts de 15-20 % et visant Inde-Brésil, mais risquant standardisation et écrasement des indépendants. Amazon-Zalando créerait e-commerce de 500 milliards avec AI pour Gen Z (40 % luxury en ligne), exposé aux règles UE. Shein-Inditex fonderait low-cost et éthique pour 100 milliards, uniformisant la qualité. Temu resterait solo avec 417 millions d'utilisateurs actifs (Q2 2025, +68 % YoY). EssilorLuxottica mènerait wellness-tech de 168 milliards, avec Ray-Ban Meta (1M unités 2024), mais avec dangers sur privacy des données.

Mais voulons-nous un luxe comme ça ? : De Meo loue Inditex pour son agilité (seulement 20 % sur créativité), priorisant données sur visionnaires. L'histoire montre que derrière des stylistes comme Valentino ou Saint Laurent il y avait des managers comme Giammetti ou Bergé ; aujourd'hui, conglomérats diluent identités en « émaux » pour chaque produit. Cette consolidation appauvrit le luxe narratif : peut-il survivre sans auteurs et leurs erreurs-génies ? Dans un macro-organisme, comment distinguer les marques ? L'efficientisme risque de le transformer en Uniqlo premium, opposant croissance (coupes féroces) à décroissance humaine – et les consommateurs paieront la note.