Il "Buy Now, Pay Later" sta cambiando il modo di fare shopping? Pensato per la Gen Z, il metodo degli acquisti a rate è destinato a crescere nei prossimi anni

Shezi Manezi

Shezi Manezi

Jeremy Alvarez

Shezi Manezi

Jeremy Alvarez

eMarketer

Nell’era post-pandemica è sempre più difficile cercare di identificare le motivazioni, i bisogni e le reali necessità del consumatore, anche per questo molte aziende stanno provando a rivoluzionare l'esperienza d’acquisto. Tra queste c'è Klarna, una delle principali aziende a essersi adoperata nel fenomeno del “Buy Now, Pay Later”, un servizio che permette di portarsi a casa qualsiasi capo d’abbigliamento e pagarlo in comode rate arrivato in Italia grazie alla collaborazione tra Amazon Fashion e l’influencer e tiktoker Elisa Maino. La scelta del testimonial non è certo casuale, ed è stata pensata per inseristi in quella fetta di pubblico under-30 a cui si rivolge l'offerta del BNPL puntando sui canali più veloci per raggiungere e convincere i potenziali utenti a seguire questo trend. Sapendo che i giovani non dispongono dei mezzi mezzi necessari per assecondare i loro istinti di shopping sono pronti a offrire un'alternativa facile ed economica senza interessi o commissioni.

Una vera e propria rivoluzione che sta cambiando la prospettiva negli acquisti online mettendo al primo posto le esigenze del cliente, voglioso di avere una rotazione continua nel proprio guardaroba senza guardare al prezzo come principale barriera all’acquisto finale. Secondo un report stilato da Research and Market , il mercato del “Buy Now, Pay Later” arriverà a valere circa 20 miliardi di dollari entro il 2028, mentre gli analisti di Juniper Research hanno dichiarato all'Observer che entro il 2026 la spesa tramite i servizi BNPL raggiungerà quasi 51 miliardi di dollari (37 miliardi di sterline) solo nel Regno Unito. A livello globale si prevede che la spesa raggiungerà i 995 miliardi di dollari tra cinque anni, quasi quattro volte la cifra attuale.

Shezi Manezi

Jeremy Alvarez

Shezi Manezi

Shezi Manezi

Jeremy Alvarez

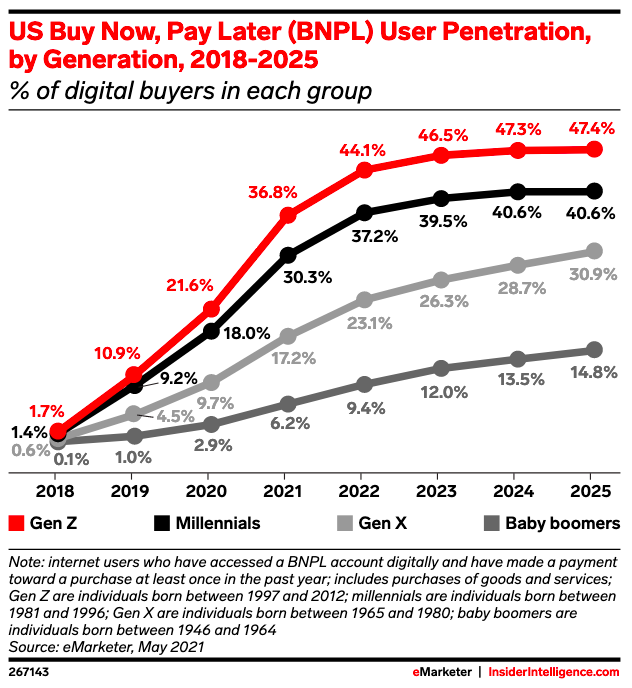

In realtà il “Buy Now, Pay Later” esiste da anni, ma con l’avvento della pandemia e la costante crescita dell’e-commerce è diventato uno dei trend che continuerà ad espandersi a macchia d’olio. Secondo un sondaggio della società di finanza personale The Ascent, quasi il 60% dei consumatori americani ha provato il servizio BNPL, trovando un terreno florido soprattutto nella Gen-Z e dei Millennials. La già citata Klarna sta puntando su partnership con grandi colossi come Nike, Sephora e H&M per creare sempre più consapevolezza e fiducia nei propri consumatori, riuscendo così a raccogliere e analizzare dati precisi sui propri clienti per creare offerte personalizzate. Una scelta che sta però portando a un’intensa discussione sulla privacy dei consumatori. “Sappiamo dove vivono i consumatori, sappiamo quanto spendono, sappiamo quanto amano le promozioni", ha detto l'azienda di Customer Experience Sykes a The BoF. "E poi possiamo andare da un partner e dire, 'ti possiamo aiutare a presentare a questo consumatore un'opzione su misura'"

Diversi studi e analisi hanno confermato come il consumatore sia sempre più affascinato e sedotto da questo servizio. Klarna e altre società specializzate in questa pratica stanno fondando il loro core business sulla “comodità” dei pagamenti per i propri clienti, che possono andare da settimane ad anni. Pagamenti flessibili di questo tipo stanno rendendo sempre più fluido il rapporto tra brand e consumatore, ma nello stesso momento aumentano il rischio dei giovani di indebitarsi e non riuscire a restituire la somma chiesta in prestito. Nel Regno Unito, Stella Creasy, un membro del parlamento, ha chiesto alle autorità di indagare se questi servizi si commercializzano in modo ingannevole come privi di rischi per gli acquirenti giovani e meno istruiti. In realtà i prestiti, di solito, non sono classificati come credito convenzionale, quindi i fornitori non hanno bisogno di segnalarli agli uffici di credito, solitamente incaricati di costruire un quadro generale della posizione debitoria di un consumatore. Addirittura delle volte i prestatori non segnalano nemmeno i pagamenti in ritardo o mancati.

eMarketer

Anche per questo nel 2020, Klarna ha messo da parte 2,5 miliardi di corone svedesi (275 milioni di dollari) per coprire i crediti inesigibili, su un portafoglio di prestiti al consumo di 42 miliardi di corone svedesi. Per regolamentare il Buy Now Pay Later, la Financial Conduct Authority britannica ha in agenda per il 2022 di introdurre una dura regolamentazione verso questo settore, come l'obbligo di far ottenere una licenza bancaria ai rivenditori che lo utilizzano in modo da certificare la legalità di questo servizio. Nel frattempo, la crescita del BNPL non si arresta e sta diventando un fattore vitale anche per i retailer di tutto il mondo. Come riportato da Bloomberg , “I negozi spesso incorporano il servizio nel loro marketing, fortemente orientato verso i giovani. Il rivenditore di moda Missguided incoraggia i clienti a 'sembrare sexy ora, pagare più tardi'", e Boohoo esorta: "Non aspettare il giorno di paga, Boohoo accetta Klarna". Le ombre e i potenziali rischi legati al BNPL sono ancora tanti, ma provare a rallentare la sua corsa sembra un’impresa vana.