Le marché de la revente est-il l'avenir des marques de mode ? Rivaux ? Alliés ? La mode ne peut se permettre de rester dans le doute

L'industrie de la mode, et en particulier celle du luxe, est depuis toujours associée à l'exclusivité, mais seulement comme argument de vente. Il n'est pas surprenant que la trajectoire de croissance qui a permis à de nombreuses marques commerciales de croître de manière exponentielle au cours de la dernière décennie, avant de s'arrêter avec le confinement, ait été alimentée par une démocratisation du luxe et plus spécifiquement par l'explosion des soi-disant "entry-level items" qui ont transformé l'aspiration des clients en ventes. La mode se dit être pour peu, mais elle fonctionne sur la base des ventes pour beaucoup – une contradiction encore plus exacerbée par la croissance parallèle des prix et du marché du second-hand. Une grande partie de ceux qui achètent des articles de marque aujourd'hui ne les achètent pas directement auprès des marques, mais via des canaux off-price comme les outlets et les soldes, et évidemment sur les plateformes de revente. Et maintenant que la crise des marques de mode se fait plus aiguë que jamais, il serait peut-être temps de se demander si l'industrie du luxe ne devrait pas repenser ses stratégies. Plutôt que de se concentrer sur la vente de nombreux produits différents, les entreprises pourraient tirer parti de se concentrer sur la revente de leurs produits, en s'orientant vers la vente répétée des mêmes articles.

Cette idée non seulement met en lumière l'énorme essor du second-hand, devenu aujourd'hui une véritable forme alternative de consommation, mais offre également aux marques une opportunité de mieux contrôler leurs produits et d'avoir une base de fidélité client plus solide. Le marché du resale, en particulier aux États-Unis, connaît une croissance rapide : selon The State of Fashion 2025, les ventes d'articles de seconde main ont crû 15 fois plus vite que le secteur de la vente au détail de l'habillement en 2023, et cette année, elles devraient représenter 10% du marché mondial de l'habillement. Le segment pourrait se développer à un taux de croissance annuel composé de 12%, atteignant 350 milliards de dollars dans les trois prochaines années. En effet, non seulement 41% des consommateurs cherchant des offres pour les vêtements se tournent désormais vers les magasins de seconde main, ce qui montre un changement important dans les habitudes d'achat, mais 60% des consommateurs estiment obtenir plus de valeur en achetant des vêtements de seconde main, et des plateformes comme Vinted rapportent que 65% de leurs acheteurs préfèrent acheter moins d'articles mais de meilleure qualité, plutôt que plus d'articles bon marché.

Premiers essais d'un nouveau modèle

@emma.rogue Replying to @heideggrrl here r some tips on how to get started reselling if you have no idea where to start. Gonna make this a series, ask more q’s in the comments! #greenscreen original sound - emma rogue

Les marques de luxe, bien sûr, ont connu un fort développement sur le marché du resale, qui croît quatre fois plus vite que le marché primaire du luxe, selon une étude de la Luxury Bocconi Student Society. Alors que le marché du luxe croît de 3% chaque année, le secteur du resale croît de 12%. Selon les estimations de ce rapport, le marché de l'occasion de luxe est déjà évalué à 24 milliards de dollars et devrait atteindre 64 milliards de dollars cette année, les biens de luxe sur le marché du resale doublant la croissance de l'ensemble de l'industrie de la mode. En réponse à cette tendance, de nombreuses marques expérimentent des manières de contrôler ce marché en expansion pour s'assurer que leurs produits maintiennent leur valeur et leur désirabilité. Au-delà de la question de la durabilité, qui est importante mais qui a peut-être cessé de motiver les consommateurs, les raisons de cette croissance sont deux : la première est que les produits de resale ont des prix plus honnêtes que le luxe qui est désormais en surchauffe; la seconde est que de nombreux acheteurs sont attirés par l'authenticité et l'unicité des articles disponibles sur les plateformes de resale, comme les biens en édition limitée ou vintage, qui ne sont souvent plus disponibles par les canaux de vente traditionnels. Les tentatives de la mode institutionnelle de capitaliser sur cette tendance ont été variées et demeurent sur le plan de l'expérimentation unique. Cela se fait généralement sous forme de collaborations avec des plateformes de resale qui offrent des crédits pour des achats en magasin ou des expériences exclusives pour les clients qui apportent leurs articles. Certains ont opté pour des solutions plus drastiques : Richemont, par exemple, qui possède des marques comme Cartier et Piaget, a acquis la plateforme de resale Watchfinder en 2018, obtenant ainsi le pouvoir d'influencer directement le marché du resale de leurs montres de luxe, de lutter contre la vente de contrefaçons mais surtout de donner à Richemont le contrôle sur le processus de vente afin d'éviter des dommages à l'image de la marque.

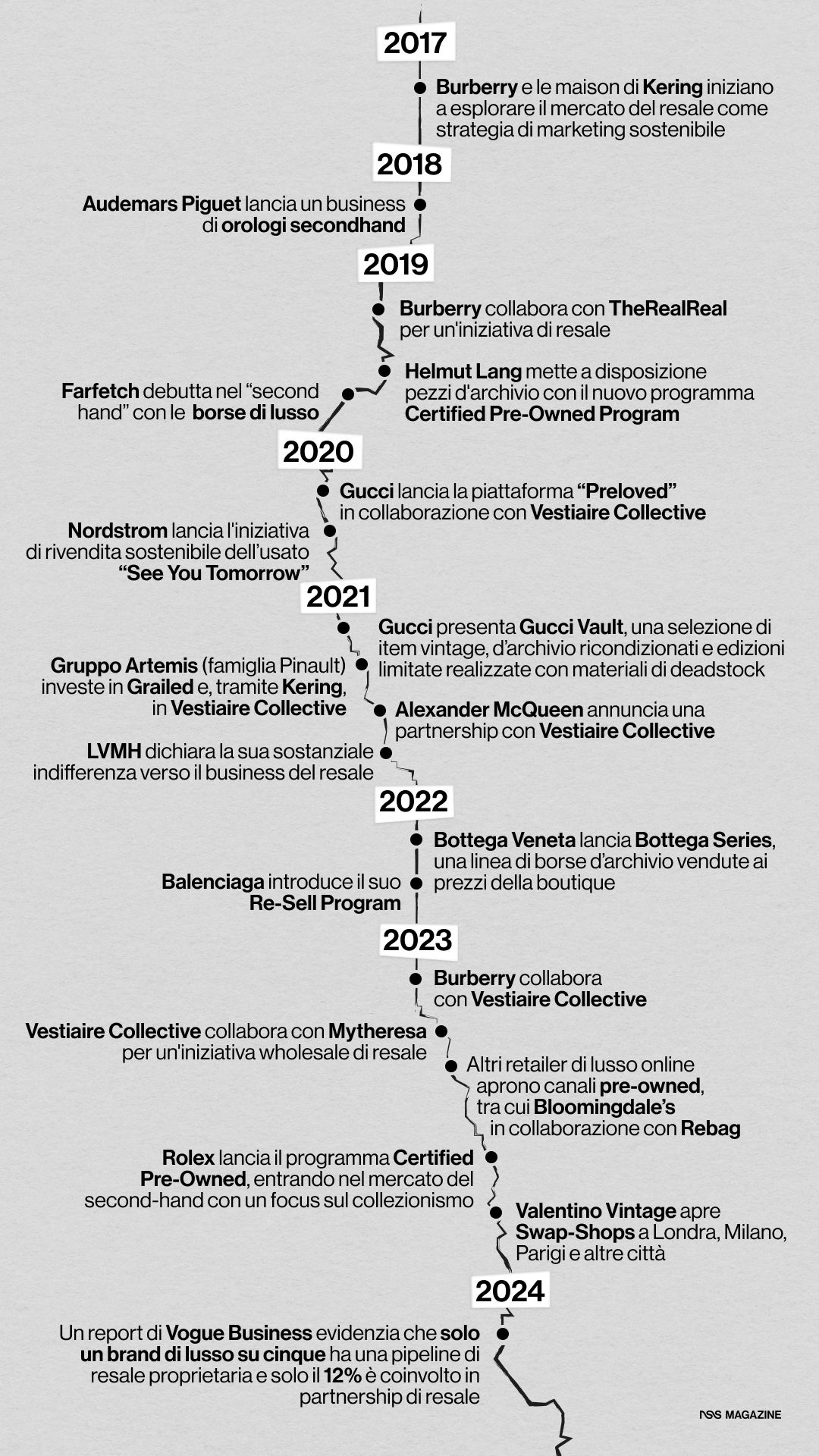

LVMH s'est déclarée globalement indifférente à ce business dès 2021, mais au cours des cinq-six dernières années, Burberry et les maisons de Kering ont commencé à flirter avec le resale dans le cadre d'une stratégie marketing fortement axée sur la durabilité. En 2019, Burberry a collaboré avec TheRealReal; en 2020, Gucci a lancé sa plateforme "Preloved" en collaboration avec Vestiaire Collective, et l'année suivante, a créé Gucci Vault, où se trouvaient des articles vintage ou d'archives rénovés et des produits en édition limitée fabriqués avec des matériaux de deadstock. Le projet a fonctionné sous certains aspects, comme par exemple mettre en valeur la beauté des produits historiques et promouvoir de jeunes créateurs et marques, mais il n'est pas devenu une véritable plateforme de resale car il était centré sur quelques pièces de collection vendues à des prix équivalents à ceux des boutiques – et donc le côté avantage économique, qui est un peu la base du secondhand, était supprimé. En 2021, le groupe Artemis de la famille Pinault est devenu investisseur de Grailed et, via Kering, a investi dans Vestiaire Collective, avec laquelle Alexander McQueen a annoncé un partenariat. En 2022, Bottega Veneta a lancé Bottega Series, qui propose des sacs d'archives mais toujours au prix de la boutique, et Balenciaga son Re-Sell Program. En 2023, Burberry a collaboré avec Vestiaire Collective, tandis que le mois de mai dernier, une autre expérimentation (cette fois-ci réussie) a eu lieu dans le monde du wholesale avec le partenariat entre Vestiaire Collective et Mytheresa, l'ouverture des canaux pré-owned chez des détaillants de luxe en ligne et également celui entre Bloomingdale's et Rebag. En septembre dernier, Rolex a présenté le programme Certified Pre-Owned qui lui donnait accès au vaste marché secondaire des montres de luxe tout en mettant l'accent sur le collectionnisme. Mais, comme cela a été dit, au moins dans la mode classique, il s'agissait d'expérimentations. Comme on le lit dans un rapport de Vogue Business : «seulement une marque de luxe sur cinq a une pipeline de revente appartenant à la marque, tandis que seulement 12% sont impliquées dans des partenariats de revente».

Un problème de convenance

Also, very weird that people who clearly value appearing richer than they are would scoff at secondhand when TheRealReal, Vestaire Collective, Tradesy, Re-See and Designer Revival have ALWAYS been the secret to how the fashion girlies get our designer...secondhand.

— Lakyn Thee Stylist (@OgLakyn) October 20, 2022

Ces initiatives s'alignent sur le désir croissant de durabilité, mais concernent en réalité l'accessibilité financière ou, en d'autres termes, les économies. The State of Fashion 2025 indique, par exemple, que plus de 60 à 75 % des consommateurs aux États-Unis et au Royaume-Uni cherchent à économiser de l'argent sur la mode « souvent » ou « autant que possible ». Étant donné que les consommateurs, en particulier ceux du marché haut de gamme, cherchent à en avoir pour leur argent, ce qui signifie qu'ils essaient de contourner les prix gonflés de la mode en faisant la chasse aux bonnes affaires, la revente pourrait devenir un moyen d'attirer et de fidéliser les clients - mais seulement si les marques abordent la revente d'articles d'occasion comme un canal de vente à prix cassés et non pas à plein tarif. L'activité de revente repose sur le pivot des économies, de sorte que si une marque devait compter sur la revente de produits d'occasion et remis à neuf avec une réduction de 30 % par rapport au prix de détail initial, toute initiative se solderait par un échec - mais il y a de très grands avantages à fidéliser les nouveaux clients si les deux canaux sont correctement séparés. Notamment, toujours selon The State of Fashion, 23 % des acheteurs haut de gamme utilisent déjà des plateformes de revente pour économiser de l'argent, et nombre d'entre eux préfèrent acheter moins d'articles, mais de meilleure qualité, plutôt qu'un plus grand nombre d'articles bon marché. Mais s'il est difficile d'acquérir de nouveaux clients par le biais des canaux de revente, il est encore possible de fidéliser ceux qui existent. De nombreux programmes Pre-Owned apparus ces dernières années, sans véritable systématisation, permettent aux clients d'échanger des articles dont ils ne veulent plus contre de nouveaux achats ou des crédits de boutique. Valentino avait fait quelque chose de similaire avec l'initiative Valentino Vintage, par exemple, mais cela concernait des articles presque d'archives et n'intéressait pratiquement que les collectionneurs - intéressant pour les riches clients réguliers mais sans intérêt dans la mer magnum du marché de l'occasion où les prix sont joués à la baisse et où le jeu des marges ne fonctionne pas.

De plus, déjà en 2021, les sondages de McKinsey révélaient que 9 consommateurs sur 10 achetant des biens de luxe de seconde main étaient également des acheteurs de produits neufs, ce qui indique que la revente ne cannibalise pas les achats à prix plein, mais les complète. La même étude révèle qu’un pourcentage oscillant entre 75 % et 80 % des clients du luxe traditionnel ne s'intéressent pas à la revente – chiffre qui, en comparaison, est confirmé par The State of Fashion 2025. Le rapport le plus récent indique en effet que les plus de 50 ans, c’est-à-dire les “Silver Spenders” guideront 48 % des dépenses mondiales cette année et que les marques de mode devraient donc leur accorder une attention particulière. Ce segment de clientèle ne suit pas les tendances, il s'intéresse à la fonctionnalité des produits mais surtout ne partage pas les mêmes motivations fondamentales que les Millennials et la Gen Z, dont la mode s'est occupée jusqu'à présent : en particulier, on lit dans le rapport que « la Silver Generation a de 7 à 17 points de pourcentage de moins de probabilité de se tourner vers des canaux de mode non traditionnels, comme la revente ». En général, donc, plusieurs études (y compris celles de McKinsey d'il y a quelques années) montrent que l'équité de la marque et les ventes existantes ne seraient pas particulièrement affectées par un service de revente tout comme elles ne sont pas affectées par les outlets. En général, en effet, les deux canaux existent sur des plans séparés, même pour une raison psychologique, les clients réguliers du secteur du luxe ayant tendance à éviter l'achat de produits de seconde main, car ils attachent une grande importance au fait que le produit soit neuf, non utilisé, et sans vécu préalable. La perception d'exclusivité, de fraîcheur et d'unicité est fondamentale pour eux et représente un élément indispensable du prestige lié au produit – incidemment, ces préoccupations correspondent à celles des marques de luxe qui, par exemple, ne veulent pas voir leurs produits vendus par d'autres sans contrôle ni marges sur le prix, et sans l’expérience dédiée au client.

Me on vestiare collective https://t.co/HwQ9QbQ3RW

— Lys (@inherlane_) January 31, 2025

La décision d'entrer sur le marché de la revente n'est pas sans défis. Sur le plan de la durabilité, par exemple, Delphine Williot, responsable des politiques de Fashion Revolution, expliquait dans une interview à Time Magazine que pour que la revente soit efficace dans la réduction de l'impact environnemental, les marques doivent réduire la production globale. En offrant des plateformes de revente, les marques de luxe doivent également faire face à des préoccupations telles que l'authentification, le stockage, le reconditionnement et la mise en place d'un service de commerce électronique ou d'un lieu physique comme le Gucci Vault il y a quelques années. Les implications financières pour les marques qui choisiraient d'entrer sur le marché de la seconde main, en général, ne sont pas négligeables. Tandis que les partenariats avec des plateformes de revente comme The RealReal ou Vestiaire Collective évitent aux marques de supporter le poids logistique de créer leurs propres plateformes, le modèle offre des marges bénéficiaires plus faibles car ces plateformes facturent généralement des commissions allant de 20 à 40 %, ce qui peut réduire les revenus de la marque. D'autre part, créer une plateforme de revente propre maintiendrait des marges et des profits élevés mais nécessiterait des investissements en logistique, en authentification et en gestion de la chaîne d'approvisionnement – sans compter la présence de partenaires tiers. Cela semble en partie être un problème double qui maintient pour l'instant les deux marchés séparés : d'un côté la mode qui ne veut pas baisser ses prix, et si elle les baisse, ce n'est que de peu, et qui ne veut pas distribuer ses produits à grande échelle ; de l'autre, il y a le marché de la seconde main qui fonctionne sur la base de la rentabilité économique et, en substance, de vendre des produits de marque avec des prix de marque premium, sinon de fast fashion. C'est la nature des deux marchés qui attribuent des valeurs différentes aux marges de chaque vente et, sous certains aspects, les caractéristiques limitantes de chacun coïncident avec les propositions de valeur que les deux marchés font aux clients.

Deux idées différentes du profit

@georgejeffersonn Should you sell your clothes on Depop or Vinted? #depop #vinted #resell #georgejeff original sound - George Jefferson

Malgré la croissance fulgurante du marché de la seconde main, la rentabilité reste un objectif difficile à atteindre pour toutes les grandes entreprises du secteur qui, en règle générale, peinent à générer des profits, malgré l'expansion continue du marché. Le problème est que dans le secteur de la mode de seconde main, les entreprises privilégient la croissance plutôt que la rentabilité, ce qui conduit à d'importants investissements en capital qui n'ont pas encore produit de résultats rentables, d'où les coûts élevés associés à la revente de biens usagés, qui dépassent souvent les revenus potentiels. Comme l'expliquait BBC en mars dernier, l'exemple principal de ce problème lié à une dynamique de marché similaire à celle de Farfetch (qui n'a pas non plus fonctionné) est Depop, acquis par Etsy en 2021 pour 1,6 milliard de dollars, mais qui a enregistré une perte nette de 69 millions de dollars en 2023 après qu'Etsy ait décidé de dévaluer la valeur de Depop de 898 millions de dollars en 2022. De la même manière, ThredUp a rencontré des difficultés similaires : l'augmentation des coûts opérationnels associés à la sélection et au traitement des produits individuels est l'une des principales raisons de ces difficultés que l'élargissement des opérations et des activités n'a pas pu résoudre. Selon le Financial Times, The RealReal se trouve également dans la même situation : malgré une augmentation de 11 % des revenus au troisième trimestre de 2023, l'entreprise reste non rentable et ne prévoit pas d'atteindre un bénéfice net avant 2028, selon les analystes de Visible Alpha. Même eBay génère 80 % de ses revenus à partir de produits neufs, plutôt que d'articles de seconde main. Le seul exemple d'entreprise pleinement rentable est Vinted, qui a enregistré un bénéfice net de 17,8 millions d'euros en 2023, après une perte nette de 20,4 millions d'euros l'année précédente. Une reprise dirigée par une augmentation de 61 % des revenus, atteignant 596,3 millions d'euros en 2023, et attribuée, selon les experts, en grande partie à son modèle commercial, qui ne prélève pas de commissions sur les vendeurs, permettant à la plateforme d'attirer une large base de vendeurs et d'acheteurs. De plus, Vinted génère des revenus grâce à des flux alternatifs, tels que la publicité, les services d'expédition et les paiements. Ce modèle a permis à Vinted de se tailler une niche dans un secteur très compétitif, tandis que son expansion dans de nouvelles catégories, telles que l'électronique, offre le potentiel de diversifier davantage les sources de revenus. De plus, la croissance extraordinaire de Vinted a conduit à une augmentation de 1,5 milliard d'euros de sa valorisation au cours des trois dernières années, portant sa valeur actuelle à 5 milliards d'euros.

L'un des facteurs qui pèsent le plus sur les coûts est la nature laborieuse du traitement et de la vente des produits, un processus hautement inefficace puisque commençant par l'archivage numérique et physique des produits eux-mêmes et les processus d'évaluation et d'authentification – tous manuels jusqu'à présent. Les volumes de produits ne facilitent pas la tâche : l'énorme quantité de vêtements de fast fashion rend plus difficile pour les plateformes de revente de se différencier et d'obtenir des prix plus élevés pour les articles qu'elles vendent, à tel point que certaines, comme Vestiaire Collective, ont complètement interdit les marques fast fashion et d'autres comme Vinted ont créé des “zones” spécialisées uniquement pour les articles de luxe. Dans le cas des plateformes qui acquièrent les produits usagés et les revendent sans confier les expéditions et les ventes aux utilisateurs, il y a souvent aussi le problème des coûts opérationnels et de leur influence sur les prix : si l'on se rend dans le marché de la seconde main à la recherche d'économies, l'augmentation des coûts pour traiter et vendre des vêtements usagés rend ces bonnes affaires de plus en plus difficiles à trouver. Pour faire face à ces défis, plusieurs plateformes de revente ont commencé à adapter leurs modèles commerciaux.

Une troisième voie ?

Indépendamment de ces difficultés, cependant, le marché de la seconde main a un potentiel énorme. Comme le suggérait à BBC Liz Ricketts de The Or Foundation, réduire l'excès de production de vêtements neufs de 40 % pourrait contribuer à rétablir l'équilibre et augmenter la valeur des biens de seconde main. L'approche de Vinted, qui élimine les commissions pour les vendeurs, élargissant sa base d'utilisateurs et diversifiant ses sources de revenus, permet aux vendeurs de garder une plus grande part des profits de leurs ventes, s'est avérée réussie et est adoptée par d'autres plateformes, y compris eBay et Etsy, qui ont récemment supprimé les commissions pour la plupart des vendeurs privés. En pensant à une alliance entre luxe et seconde main, on peut imaginer que les marques et leurs gestionnaires ne veulent pas assumer des coûts de gestion supplémentaires étant donné combien la surproduction a dévasté leurs finances entre le stockage et l'élimination des produits invendus. Mais c’est justement le produit invendu qui est au cœur du problème : il y en a trop produit à cause de l'économie d'échelle et si l’on tente d'en produire moins le dommage retombe de manière catastrophique sur la chaîne d'approvisionnement, qui n’a plus de commandes pour couvrir les coûts comme l’a illustré un récent rapport de Il Fatto Quotidiano. L'obstacle le plus difficile à surmonter reste la quête des marges d'un côté et des prix extrêmement élevés de l'autre.

@nssmagazine Explore the archive selection at Shop The Story. Discover more in-store at Via Melzo, 10, Milan @Shopthestory #archive #archivefashion #fashiontiktok #tiktokfashion #vintage #vintagestore #cool #archivestore #milano #milan #shopping #portavenezia suono originale - nss magazine

Une approche peut-être plus durable pourrait impliquer des « tiers espaces », c'est-à-dire des alternatives au point de vente classique et à la plateforme - c'est-à-dire des boutiques vintage informelles gérées par les marques elles-mêmes, où la nature de seconde main des pièces en vente justifierait un investissement moindre dans l'expérience client, mais résulterait tout de même en un nouveau type d'expérience plus proche de l'exploration classique de la petite boutique vintage que pratiquement tout le monde a déjà romantique. Si ces espaces se situaient dans des contextes urbains éloignés des quartiers classiques du shopping de luxe (imaginez à Milan la différence entre Montenapoleone et Via Mora, où se concentrent plusieurs petites boutiques, dont Bivio et Cavalli & Nastri, où toutes les grandes marques de luxe sont déjà vendues) ou à Paris, la distance esthétique entre les boutiques de luxe et les boutiques de luxe, la distance entre les boutiques de luxe et les boutiques de luxe, ou à Paris, la distance esthétique entre les Champs-Elysées et l'avenue Montaigne avec un quartier comme Le Marais) pourrait non seulement maintenir les canaux distincts mais aussi attirer une clientèle d'entrée de gamme moins intimidée par le formalisme soutenu et relatif du shopping en boutique. Cela impliquerait toutefois que les marques revoient leurs prix et leurs marges sur ce segment, peut-être sans repenser entièrement leur modèle d'entreprise, mais certainement en réfléchissant à un modèle d'entreprise alternatif. Et vu l'état de l'industrie du luxe aujourd'hui, une alternative doit être recherchée. Et compte tenu de l'état de l'industrie du luxe aujourd'hui, une alternative devrait être recherchée.