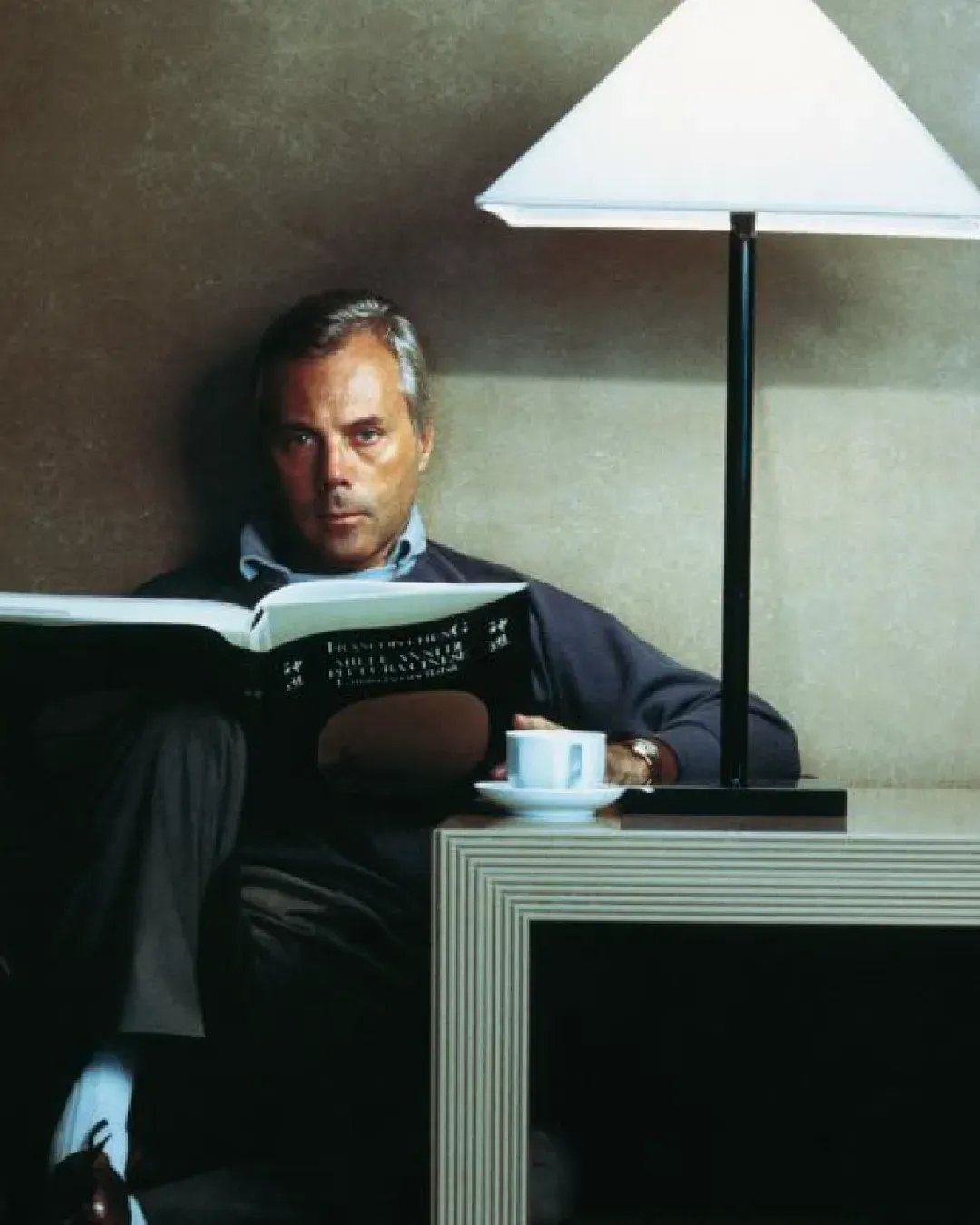

Quand Armani avait clarifié ses plans pour sa succession Même si de nombreux détails restent encore un mystère bien gardé

En avril 2024 Giorgio Armani avait discuté avec Bloomberg de plusieurs considérations sur l’avenir de son entreprise, abordant au cours de l’interview le sujet très débattu de la propre succession. À l’approche de son quatre-vingt-dixième anniversaire, Armani avait discuté ouvertement de la possibilité de fusionner avec une entité plus grande ou d’entrer en bourse : «L’indépendance vis-à-vis des grands groupes pourrait encore être une valeur motrice pour le Groupe Armani à l’avenir, mais je ne me sens pas d’exclure quoi que ce soit. Ce qui a toujours caractérisé le succès de mon travail, c’est la capacité à s’adapter aux temps qui changent». Cette ouverture a marqué un changement notable pour Armani, qui avait historiquement maintenu une position ferme en gardant l’entreprise indépendante des fusions, cotations et partages de propriété qui ces dernières années ont réécrit la géographie du luxe. Mais le créateur avait aussi précisé, pour ne pas donner lieu à des spéculations, que : «Pour l’instant je ne prévois pas une acquisition par un grand conglomérat du luxe. Mais, comme je l’ai dit, je ne veux rien exclure a priori, car ce serait une ligne d’action anti-entrepreneuriale». Quant à la potentielle cotation, le créateur avait dit que «c’est quelque chose que nous n’avons pas encore discuté, mais c’est une option qui peut être considérée – espérons dans un lointain futur». Armani tenait beaucoup à la corrélation entre les valeurs de l’entreprise et centralisatrices et la perception de la marque : il s’était montré prudemment critique du modèle d’affaires conquérant des Français en disant qu’il espère dans la «persistance de ces valeurs et pour le maintien de l’indépendance de beaucoup de ces entreprises comme principe essentiel».

La considération d’Armani d’une fusion ou d’une cotation, toutes deux options qui entraîneraient une décentralisation du pouvoir était arrivée à un moment critique où l’industrie assistait à une ère d’acquisitions agressives, avec de grands conglomérats comme LVMH et Kering qui élargissaient leurs portefeuilles en acquérant des marques plus petites et prestigieuses. Non moins, la volonté d’Armani de ne pas céder face aux pressions du marché et à la simple logique du profit mettait en évidence l’existence d’un écosystème italien guidé par des entreprises familiales comme Prada, Zegna, Moncler, Brunello Cucinelli ou Ferragamo qui, même face à l’énorme stature des méga-conglomérats français, résistait et prospérait. Selon les analystes de Business Intelligence du journal, Deborah Aitken et Andrea Ferdinando Leggieri, «un prix de 8-10 milliards d’euros pour Giorgio Armani en cas d’acquisition ou de scission peut être considéré comme raisonnable [...]. L’écart de plus de 2 milliards d’euros entre les revenus directs de la marque, y compris les licences, et les revenus nets (sur la base de 2022) confirme qu’Armani est fortement dépendant des licences, donc la liquidité pourrait être en partie utilisée pour transférer davantage de licences à l’intérieur de l’entreprise, réduisant le risque pour la chaîne d’approvisionnement et renforçant l’identité de la marque». Ces 2 milliards et plus de revenus (les données disponibles datent de 2022) sont beaucoup, mais s’évanouissent face aux 80 milliards que LVMH est capable de générer, même au milieu d’une glaciation des dépenses, même si Armani ne s’est pas montré enthousiaste de la politique d’acquisition de ces grands groupes qui apporte toujours avec elle : «un changement inévitable de valeurs et un bouleversement substantiel, style inclus».

Quant à la succession proprement dite Armani avait parlé d’«un groupe de personnes de confiance proches de moi et choisies par moi» qui semblerait confirmer ce qu’avait révélé Elisa Anzolin de Reuters, qui avait obtenu un document confidentiel daté de 2016 où était décrite la composition de ce groupe, incluant des collaborateurs historiques et des membres de la famille. Non moins, la prudente ouverture que le créateur avait faite sur le sujet des acquisitions et des cotations (même si nous avons l’impression de lire entre les lignes que le créateur a dit être ouvert à l’idée seulement pour ne pas l’exclure catégoriquement) conduit nécessairement à considérer quels seraient les avantages potentiels de l’une ou de l’autre voie. Une fusion, par exemple, pourrait offrir à Armani les avantages de l’échelle, de l’augmentation de la pénétration du marché et du partage des ressources – tous éléments cruciaux étant donné l’ampleur mondiale du scénario commercial dont nous parlons. En s’alignant avec un groupe plus grand, Armani pourrait exploiter des synergies dans des domaines comme la distribution mondiale, le marketing et la production tout en maintenant son design et l’éthique de la marque dans le contexte d’un conglomérat qui respecte sa position unique sur le marché et son indépendance. D’autre part, une cotation faite selon le modèle de Prada ou Zegna fournirait à l’empire d’Armani l’accès aux capitaux nécessaires pour l’expansion tout en garantissant son indépendance. La cotation en bourse pourrait aussi attirer et retenir les talents en offrant des rémunérations basées sur des actions comme le fait déjà Amazon.

Il est clair cependant que toutes ces options entraînent, comme on le disait plus haut, une décentralisation du pouvoir, spécialement considérée la complexe composition de l’activité d’Armani dont faisaient déjà mention les deux analystes de Bloomberg. Une fusion pourrait par exemple diluer le contrôle du pouvoir central tant sur la direction créative que sur les décisions opérationnelles, mettant en péril une identité très précise qu’Armani a cultivée méticuleusement durant des décennies. Une cotation en bourse en revanche soumettrait l’entreprise aux pressions et au contrôle des investisseurs publics et aux attentes du marché, qui pourraient déplacer l’attention des objectifs à long terme vers des métriques financières à court terme – ce qui est d’ailleurs la raison pour laquelle plusieurs groupes et marques voudraient chercher actuellement le delisting comme par exemple le Groupe Tod’s. En outre, le marché du luxe est sensible aux variations de la perception du consommateur et du positionnement de la marque et, par conséquent, tout changement de structure dirigeante ou de stratégie d’entreprise plus large (qui inclurait les valeurs de l’entreprise sous-jacentes à la stratégie elle-même) devra éviter d’altérer cette perception.